|

|

|

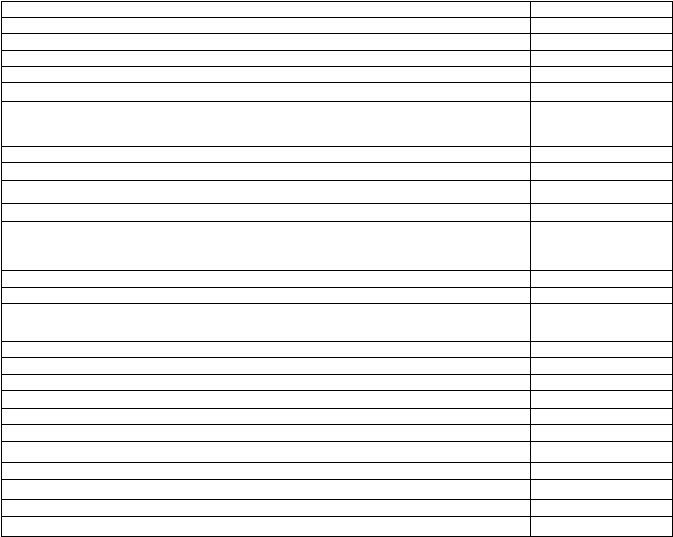

270

Резервный капитал (82)

-

Целевые финансирования и поступления (86)

-

Нераспределенная прибыль (84)

938 149

Непокрытый убыток (84)

-

ИТОГО по разделу III

9 938 149

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства (6 7)

в том числе

-

кредиты банков

-

прочие займы

-

ИТОГО по разделу IV

-

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства (66)

в том числе

-

кредиты банков

-

прочие займы

-

Кредиторская задолженность

в том числе:

1 131 036

поставщики и подрядчики (60)

496 500

по оплате труда(70)

153450

по социальному страхованию и обеспечению (69)

62760

задолженность перед бюджетом (68)

389 651

прочие кредиторы (76)

28675

Расчеты по дивидендам (75)

-

Доходы будущих периодов (98)

-

Резервы предстоящих расходов и платежей (96)

-

Прочие краткосрочные пассивы

-

ИТОГО по разделу V

1131036

БАЛАНС

11 069 185

ОСНОВНЫЕ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ, ИСПОЛЬЗУЕМЫЕ В БУХГАЛТЕРСКОМ

УЧЕТЕ

Авансовый отчет

- документ типовой формы, составляемый и представляемый подотчетными

лицами, в котором указываются суммы, полученные под отчет, фактически произведенные расходы,

остаток подотчетных сумм или их перерасход. К авансовому отчету прилагаются документы,

подтверждающие произведенные расходы.

Авансовый платеж - внесение денежных средств, осуществление платежа в счет оплаты товаров,

работ, услуг до их получения или выполнения.

Авизо - официальное извещение одной организации другой об изменениях в состоянии взаимных

расчетов или расчетов с третьими лицами. Авизо бывают почтовые или телеграфные.

Авуары - денежные средства, векселя, чеки, аккредитивы организации; наличные деньги в рублях и

иностранной валюте, золото, ценные бумаги, принадлежащие банку, а также его денежные ресурсы и

ценности на счетах в заграничных банках.

Аккредитив - обязательство банка произвести по просьбе и в соответствии с указаниями покупателя

платеж поставщику.

Актив бухгалтерского баланса

- часть бухгалтерского баланса, в котором отражается наличие

имущества по составу и размещению в денежной оценке.

Акцепт - согласие на оплату денежных и товарных документов.

Акция

- ценная бумага, удостоверяющая право ее держателя на получение прибыли в виде

дивидендов и на участие в управлении делами акционерного общества.