|

|

|

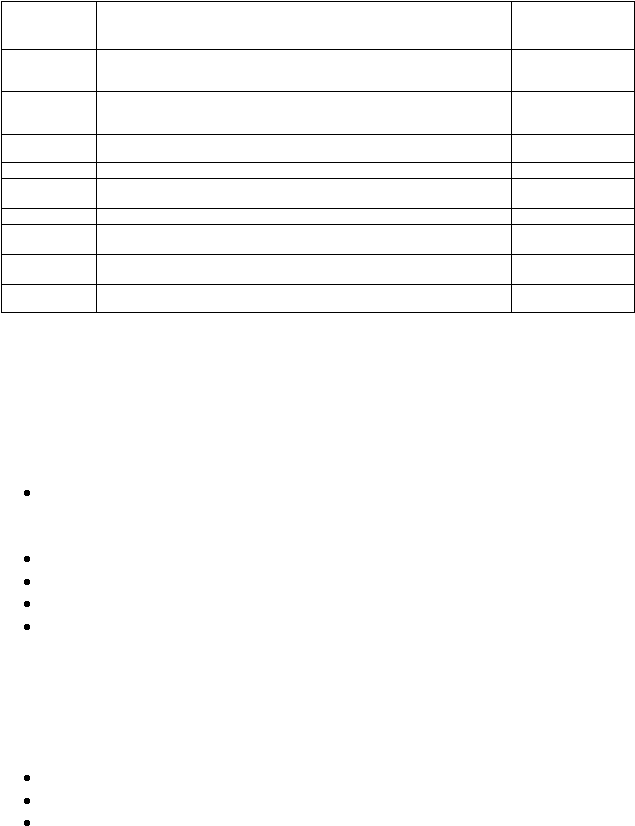

27

МСФО 30

Раскрытие информации в финансовой отчетности

банков и аналогичных финансовых институтов

1994

МСФО 31

Финансовая отчетность об участии в совместной

деятельности

1994

МСФО 32

Финансовые инструменты: раскрытие и предоставление

информации

1998

МСФО 33

Прибыль на акцию

1997

МСФО 34

Промежуточная финансовая отчетность

с 1 января 1999

МСФО 35

Прекращаемая деятельность

1998

МСФО 36

Обесценение активов

с 1 июля 1999

МСФО 37

Резервы, условные обязательства и условные активы

с 1 июля 1999

МСФО 38

Нематериальные активы

1998

МСФО 39

Финансовые инструменты: признание и оценка

1999

совершенствованию и реформированию действующей системы бухгалтерского учета на всех его

уровнях.

В качестве примера рассмотрим содержание международного стандарта финансовой отчетности

МСФО 4 «Учет амортизации». Этот стандарт содержит следующие разделы: «Область применения»,

«Определения», «Амортизация», «Срок полезной службы», «Ликвидационная стоимость», «Методы

амортизации», «Раскрытие информации», «Дата вступления в силу».

Область применения. Стандарт применяется для учета амортизируемого имущества, кроме:

основных средств (земля, здания, сооружения, машины и оборудование, транспортные средства,

производственный и хозяйственный инвентарь и другие материальные активы (см. МСФО 16

«Основные средства»);

лесов и природных ресурсов;

расходов на разработку и добычу минерального сырья, нефти, природного газа и т.д.;

расходов на исследования и разработки (см. МСФО 9 « Затраты на исследования и разработки»);

деловой репутации организации (см. МСФО 22 «Объединение компаний»).

Таким образом, область применения амортизации в основном распространяется на нематериальные

активы и на малоценные и быстроизнашивающиеся предметы.

* * *

Амортизация - это распределение амортизируемой стоимости актива на рассчитанный срок его

полезной службы. Амортизация за отчетный период относится прямо или косвенно на чистую прибыль

или убыток. Амортизируемые активы:

используются на протяжении более одного учетного периода;

имеют ограниченный срок полезного использования объекта;

используются организацией в производстве или поставке товаров и оказании услуг, для сдачи в

аренду другим организациям или для административных целей.

Срок полезного использования – период, в течение которого организация предполагает использовать

амортизируемый актив, или период получения ожидаемого объема продукции от использования этого

вида актива.

Амортизируемая стоимость активов - фактическая стоимость приобретения. В финансовой

отчетности она отражается за вычетом расчетной ликвидационной стоимости и должна относиться

систематически на каждый отчетный период в течение срока полезной службы актива независимо от

увеличения его стоимости.