|

|

|

263

и обобщение на счетах, а также составление бухгалтерского баланса.

В целях упрощения задания не рассматривается ряд специфических бухгалтерских операций, не

связанных с персональной деятельностью экономиста широкого профиля.

В целях упрощения отражения отдельных операций в материалах задачи сделаны некоторые

допущения. В ряде операций приведены готовые суммы, хотя на практике их рассчитывают в

бухгалтерии по действующим методикам. Все суммы в работе условны.

Особенности учета отдельных операций и применяемых методов раскрываются в учетной политике

ОАО.

1. Для учета амортизации нематериальных активов используется счет 05 «Амортизация

нематериальных активов».

2. Затраты на производство учитываются по общей схеме счетов бухгалтерского учета. Для

обобщения затрат применяются: счет 20 «Основное производство», счет 25 «Общепроизводственные

расходы», счет 26 «Общехозяйственные расходы».

3. Движение готовой продукции на счете 43 «Готовая продукция» отражается по фактической

производственной себестоимости.

4. Продукция считается проданной (реализованной) с момента отгрузки и предъявления счетов

покупателю.

Для выполнения работы необходимо составить бухгалтерские проводки по операциям, приведенным

в перечне хозяйственных операций за декабрь 2001 г. (перечень операций не охватывает весь комплекс,

характерный для заключительного месяца года). Затем составить Главную книгу счетов. Счета Главной

книги надо начертить в отдельной тетради по форме, образец которой приведен в Приложении 1. При

составлении Главной книги остатки по счетам на начало месяца берутся из ведомости остатков по

синтетическим счетам на 1 декабря 2001 г.

На основании Главной книги составить оборотную ведомость по синтетическим счетам, форма

которой дана в главе 3, и на основании этой ведомости составить баланс по форме, приведенной в

Приложении 2.

Правильность выполнения практической работы вы можете проверить, сравнив данные своего

баланса с данными, приведенными в Приложении 3.

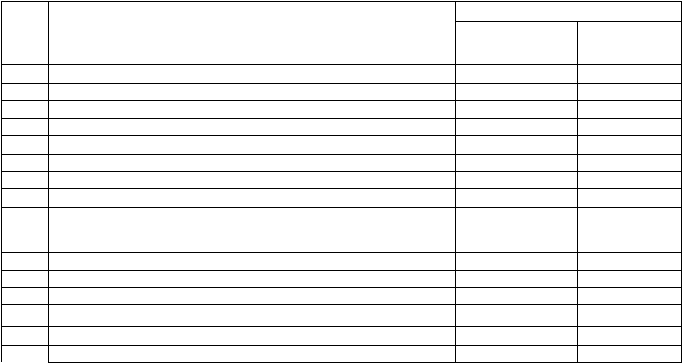

Ведомость остатков по синтетическим счетам на 1 декабря 2001 г., руб.

Сумма

¹

сче-

та

Наименование счета

дебет

кредит

1

2

3

4

01

Основные средства

8 956 500

02

Аморитизация основных средств

5 149 250

04

Нематериальные активы

835 000

05

Амортизация нематериальных активов

147 500

07

Оборудование к установке

370 000

08

Вложения во внеоборотные активы

825 000

10

Материалы

600 000

19

Налог на добавленную стоимость по приобретенным

ценностям

191 650

20

Основное производство

12550

43

Готовая продукция

645 865

50

Касса

750

51

Расчетные счета

2 647 600

60

Расчеты с поставщиками и подрядчиками

502 500

62

Расчеты с покупателями и заказчиками

945 375