|

|

|

173

отнесением их непосредственно на себестоимость продукции.

Суммы отклонений определяют по группам (видам) материальных запасов путем сопоставления

фактической себестоимости поступивших за месяц запасов и их остатка на начало месяца с их

стоимостью по учетным ценам.

Для расчета фактической себестоимости материалов, отпущенных со склада в производство,

определяют средний процент отклонений. Затем рассчитывается абсолютная сумма отклонений.

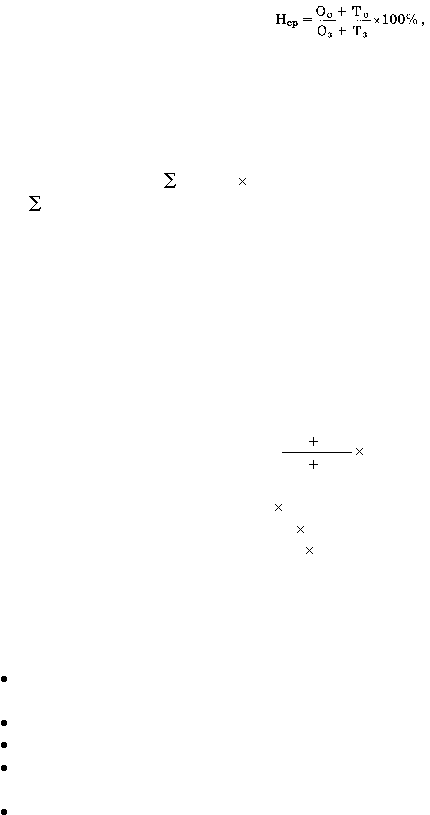

Средний процент отклонений рассчитывается по формуле:

где H

ср

- средний процент отклонений;

О

о

- начальное сальдо отклонений;

T

О

- текущее поступление отклонений;

О

з

- начальное сальдо запасов;

Т

з

- текущее поступление запасов.

Абсолютную сумму отклонений находят по формуле:

аб = Н

ср

З

пр ,

где

аб - абсолютная сумма отклонений;

З

пр

- стоимость запасов, отпущенных в производство по учетным ценам.

П р и м е р . Остаток запасов на начало месяца по учетным ценам составил 500 руб.; отклонения - 40

руб. В течение отчетного месяца были совершены хозяйственные операции:

1. Поступили материалы от поставщиков. Стоимость их по учетным ценам - 1500 руб.; отклонения -

180 руб.

2. Списаны израсходованные материалы по учетным ценам:

а) на основное производство - 800 руб.;

б) на вспомогательные производства - 150 руб.;

в) на общехозяйственные нужды - 50 руб.

Определим средний процент отклонения:

Н

ср

=

%

100

1500

500

180

40

= 11%

Абсолютная сумма отклонений, подлежащая списанию в дебет счетов:

20 «Основное производство» - 800 руб.

11% = 88 руб.,

23 «Вспомогательные производства» - 150

11% == 16,5 руб.,

26 «Общехозяйственные расходы» - 50 руб.

11% =5,5 руб.

Остаток по отклонениям в сумме 110 руб.

(40 + 180 руб.) - (88 руб. + 16,5 руб. + 5,5 руб.) = 110 руб.

присоединяется к остатку запасов по учетным ценам, что позволяет определить фактическую

себестоимость остатка материалов на первое число следующего за отчетным месяца.

Таким образом, основными задачами учета производственных запасов являются:

правильное и своевременное документальное отражение операций и обеспечение достоверных

данных по заготовлению, поступлению и отпуску материалов;

контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

контроль за соблюдением установленных норм запасов;

контроль за использованием материалов в производстве на базе технически обоснованных норм

их расходования;

своевременное выявление ненужных и излишних материалов (неликвидов).