|

|

|

172

Использование метода ФИФО в условиях инфляции позволяет снизить себестоимость готовой

продукции за счет ценового фактора по материальным ресурсам, и стоимость запасов на конец

отчетного периода будет близка к текущим ценам, что обеспечивает реальность их оценки.

При методе ЛИФО приход приобретаемых материальных ценностей осуществляется в порядке их

фактического поступления, а списание их в производство осуществляется по стоимости последнего

приобретения, т.е. сначала списывается стоимость запасов по цене последней закупленной партии,

затем - по цене предыдущей партии и т.д., пока не будет получен общий расход вне зависимости от

реального движения материальных ценностей на складе.

Использование при оценке материалов метода ЛИФО дает возможность увеличить затраты на

производство, поднять цены на готовую продукцию и тем самым через выручку скорее компенсировать

возврат оборотных средств, обесценивающихся при инфляции.

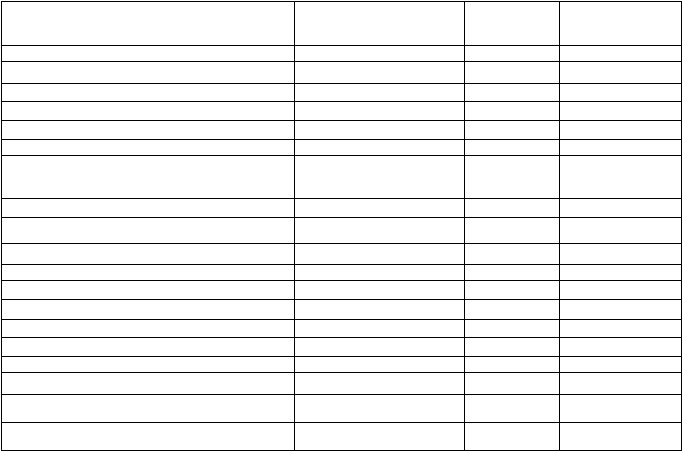

П р и м е р . Расчет фактической себестоимости израсходованных в течение месяца материалов и их

остатков на конец месяца методом ФИФО и ЛИФО. Предположим, что расход материалов за отчетный

месяц составит 1000 единиц.

Показатели

Количество единиц

Цена

единицы.

Сумма, руб.

Остаток материалов на начало

200

10

2000

Поступило в течение месяца

Первая партия

300

10

3000

Вторая партия

200

12

2400

Третья партия

400

15

6000

Итого:

900

X

11400

Расход за месяц

а) метод ФИФО

Первая партия

500

10

5000

Вторая партия

200

12

2400

Третья партия

300

15

4500

Итого:

1000

X

11900

б) метод ЛИФО

Первая партия

400

15

6000

Вторая партия

200

12

2400

Третья партия

400

10

4000

Итого:

1000

X

12400

Остаток материалов на конец

а) по методу ФИФО

100

15

1500

б) по методу ЛИФО

100

10

1000

Применение методов ФИФО и ЛИФО при оценке материалов ориентирует на организацию

аналитического учета по отдельным партиям, а не только по видам материалов. Оценить

израсходованные материалы можно расчетным путем по формуле:

Р = О

н

+ П - О

к

,

где Р - стоимость израсходованных материалов;

О

н

и О

к

- стоимость начального и конечного остатков материалов;

П - поступление за месяц.

Для определения фактической себестоимости материальных ценностей при передаче их в

производство необходимо определить отклонение фактической себестоимости от их стоимости по

учетным ценам. Это отклонение показывается по отдельным группам запасов материалов. Исключение

составляют лишь дорогостоящие и особо дефицитные материалы, использующиеся в ограниченном

ассортименте; в этом случае учет отклонений необходимо вести по отдельным видам запасов с