|

|

|

122

по кредиту – выбытие основных средств и их уценку.

Источниками приобретения основных средств являются:

собственные (сумма накопленной амортизации, доходы организации, вклады учредителей в

уставный капитал, дарения, или безвозмездные поступления от юридических и физических лиц и

субсидии правительственного органа);

заемные - кредиты, займы и кредиторская задолженность.

На поступление основных средств составляются проводки, основные из которых представлены в

табл. 7.2.

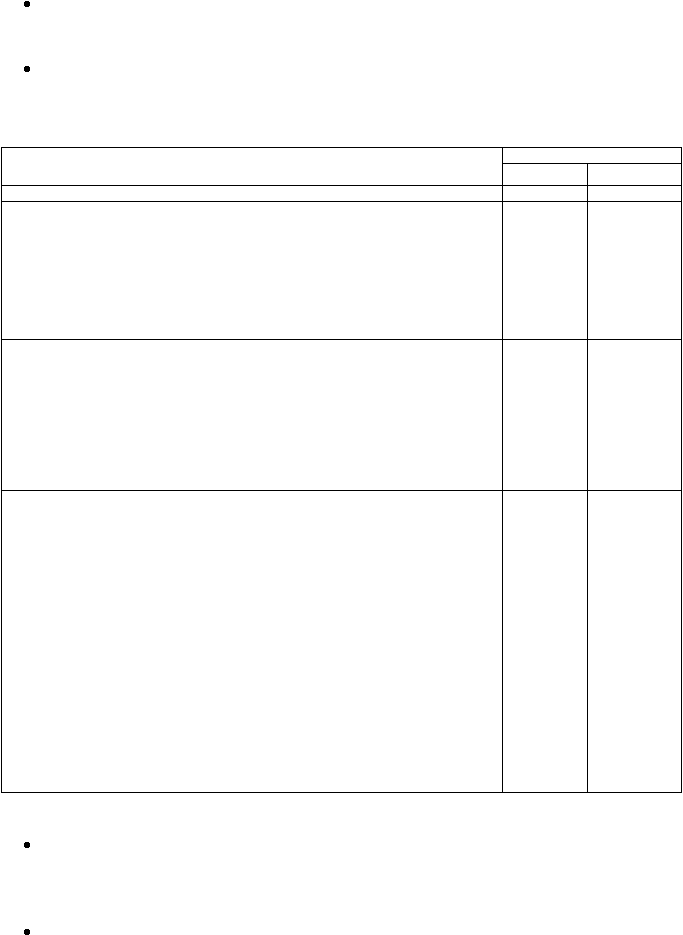

Таблица 7.2

Номера счетов

Содержание хозяйственной операции

Дебет

Кредит

1

2

3

Приобретение основных средств производственного назначения

Поступили основные средства по первоначальной стоимости (в том

числе услуги по доставке, оплата комиссионных и другие расходы)

Перечислено юридическим лицом за основные средства

На сумму начисленного НДС по закупленным основным средствам

Оприходованы (переданы в эксплуатацию) основные средства

08

60(76)

19

01

60(76)

51

60(76)

08

Поступили основные средства в качестве вклада в уставный

капитал

Определен размер взносов в уставный капитал после государственной

регистрации

Оприходованы основные средства, внесенные учредителями в счет их

вкладов в уставный капитал

Переданы основные средства в эксплуатацию

75

08

01

80

75

08

Разные случаи поступления основных средств

Безвозмездно получены от юридических и физических лиц по договору

дарения, а также в качестве субсидии правительственного органа*

Получены безвозмездно основные средства непроизводственного

назначения

Оприходованы неучтенные основные средства, выявленные при

инвентаризации

Отражено увеличение первоначальной (восстановительной) стоимости

объектов:

производственного назначения (при переоценке)

непроизводственного назначения (при переоценке)

Оприходованы полученные объекты основных средств унитарной

организацией при ее создании и наделении имуществом

08

08

01

01

01

01

98¹

98

91

83

83

75-3

Примечание:

Безвозмездно полученные активы (основные средства) оприходуются в следующем порядке:

стоимость безвозмездно полученных основных средств учитывается на счете 98 «Доходы

будущих периодов», субсчет 98-2 «Безвозмездные поступления» -

Д-т 01 «Основные средства» и др.

К-т 98-2 «Безвозмездные поступления»;

затем в размере ежемесячной начисленной суммы амортизации объекта стоимость безвозмездно

полученных основных средств списывается в доходы организации –