|

|

|

96

Н

на

— норма амортизации, %.

Не начисляется амортизация по организационным расходам, признанным в соответствии с

учредительными документами вкладом участников (учредителей) в уставный капитал, товарным

знакам и знакам обслуживания, по нематериальным активам, полученным по договору дарения,

безвозмездно в процессе приватизации, приобретаемым за счет бюджетных ассигнований.

По жилым квартирам износ начисляется на забалансовом счете 014.

Нормы амортизации нематериальных активов определяются, исходя из сроков их

полезного исследования:

Н

на

= 100 : Т

сл

,

где Т

сл

— срок полезного использования нематериальных активов, лет.

В случае если срок полезного использования установить сложно, он принимается равным

10 годам, но не больше срока действия организации.

Начисленная амортизация нематериальных активов включается в издержки производства и

обращения с использованием или без использования счета 05:

Д-т счетов 20, 25, 26, 44

К-т сч. 05 "Амортизация нематериальных активов"

или Д-т счетов 20, 25, 26, 44

К-т сч. 04.

Порядок отражения амортизации в учете определяется учетной политикой организации.

Учет амортизации ведется на пассивном счете 05 "Амортизация нематериальных активов":

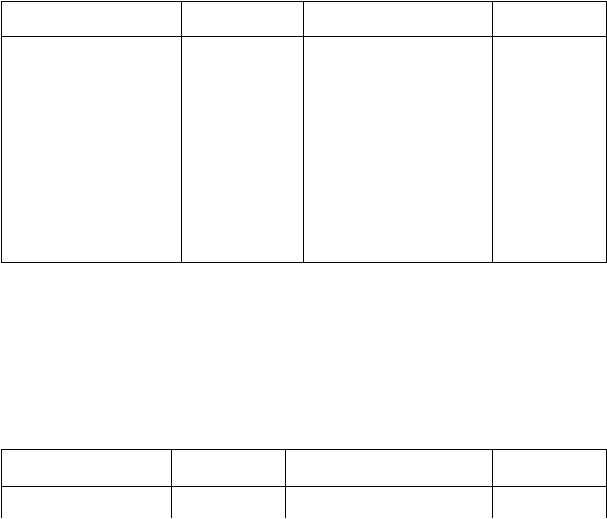

Д

Счет 05 "Амортизация нематериальных активов" К

Уменьшение

амортизации

Корреспонди-

рующий счет

Увеличение

амортизации

Корреспонди-

рующий счет

—

Сальдо — амортизация

нематериальных активов

на начало отчетного периода

48

Списание амортизации по

выбывающим нематери-

альным активам

Начисление амортизации по

нематериальным

активам:

20, 25,

• производственного на-

значения

26, 44

• непроизводственного на-

значения

29, 88

—

Сальдо — амортизация

нематериальных активов

на конец отчетного периода

УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Выбытие нематериальных активов может происходить в виде вклада в уставные капиталы

других организаций, безвозмездной передачи, вклада в совместную деятельность, ликвидации и

реализации.

Учет выбытия нематериальных активов осуществляется аналогично учету выбытия

основных средств. Все операции по выбытию нематериальных активов отражаются на счете 48:

Д Счет 48 "Реализация прочих активов"

К

Расходы по выбывающим

нематериальным активам

Корреспонди-

рующий счет

Доходы от выбытия

нематериальных активов

Корреспонди-

рующий счет

04

05

Первоначальная стоимость

нематериального

Амортизация нематериального

актива