|

|

|

82

УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ

Выбытие основных средств может осуществляться в результате:

• финансовых вложений в уставные капиталы других организаций;

• передачи в совместную деятельность;

• безвозмездной передачи;

• реализации;

• ликвидации по причине физического или морального износа;

• утраты и порчи объектов, выявленных при инвентаризации.

Все операции выбытия основных средств отражаются через счет 47 "Реализация и прочее

выбытие основных средств", операционный, бессальдовый.

Результат от выбытия основных средств определяется на операционном счете 47, по дебету

которого собираются все затраты, связанные с выбытием, а по кредиту — все доходы.

Выявленный на счете 47 результат списывается на финансовый результат (прибыль — Д-т сч. 47,

К-т сч. 80; убыток — Д-т сч. 80, К-т сч. 47); при этом убыток не уменьшает налогооблагаемую

базу.

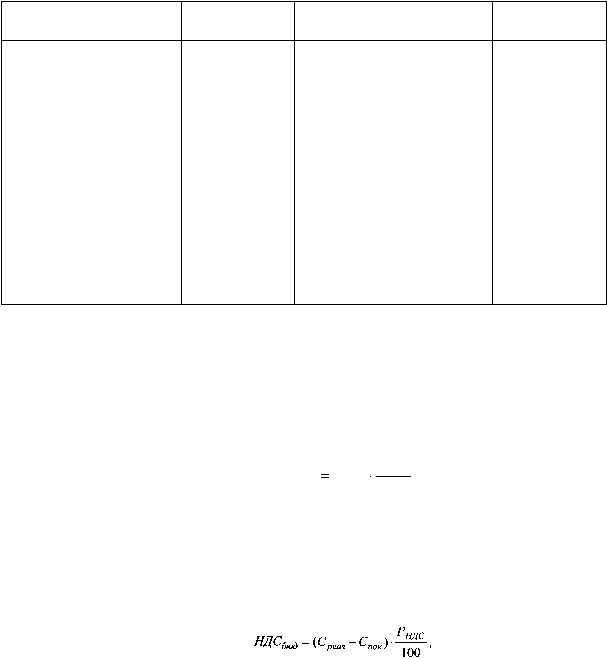

Д Счет 47 "Реализация и прочее выбытие основных средств" К

Затраты, связанные с

выбытием основных средств

Корреспондирую-

щий счет

Доходы, связанные с выбытием

основных средств

Корреспондирую-

щий счет

Первоначальная стоимость

выбывших основных средств

01

Износ по выбывшим основным

средствам

02

60, 69,

Выручка от реализации

Расходы, связанные с вы-

бытием основных средств

70...

основных средств

62,76

НДС по выбывшим основным

средствам:

• налогообложение — по

Убыток от выбытия основных

средств

80

отгрузке;

68

Налогообложение— по

76

Убыток от выбытия основных

средств, подвергшихся

дооценке:

• в пределах дооценки

87-1

68

• оставшаяся сумма

80

НДС по безвозмездно пе-

реданным основным сред-

ствам

Доход от выбытия основных

средств

80

Остаточная стоимость не-

достающих основных

средств

84

Материальные ценности, остающиеся от списания основных средств, приходуются по

рыночной стоимости на дату списания с зачислением на финансовые результаты (Д-т сч. 10, К-т

сч. 80).

НДС, подлежащий взносу в бюджет, при реализации или безвозмездной передаче

приобретенных основных средств (НДС

бюд

) определяется в зависимости от даты их покупки:

• приобретенных до 1992 г.:

,

100

НДС

реал

бюд

Р

С

НДС

где С

реал

, — стоимость реализации основных средств, включающая в себя цену и НДС,

руб.;

Р

ндс

— расчетная ставка НДС, действующая на момент реализации, %;

• приобретенных и реализованных в 1992 г.: