|

|

|

78

• ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью

или мощностью объекта;

• ожидаемый физический износ в зависимости от режима эксплуатации, естественных

условий, влияния агрессивной среды, системы планово-предупредительных ремонтов;

• нормативно-правовые и другие ограничения использования этого объекта (например, срок

аренды).

Приостанавливается начисление амортизации по объектам, которые по решению

руководителя организации находятся на реконструкции и модернизации свыше 12 месяцев или

переведены на консервацию на срок свыше трех месяцев.

Амортизация для целей бухгалтерского учета начисляется одним из способов: линейным,

способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полез-

ного использования, способом списания стоимости пропорционально объему продукции (работ).

Линейный способ начисления амортизации предполагает списание стоимости объекта

равными суммами в течение срока его службы. Например, если первоначальная стоимость объекта

составляет 10 000 руб. при сроке его службы 5 лет, то годовая сумма амортизации равна: 10 000 : 5

= 2 000 руб. Норма амортизации является постоянной. Накопленная амортизация в течение срока

полезного использования равномерно увеличивается, остаточная стоимость равномерно

уменьшается до достижения нулевого значения.

При линейном способе годовая сумма начисленной амортизации (А) определяется по

формуле:

где С

перв

— первоначальная стоимость объекта основных средств, руб.;

Н

а

— норма амортизации, %.

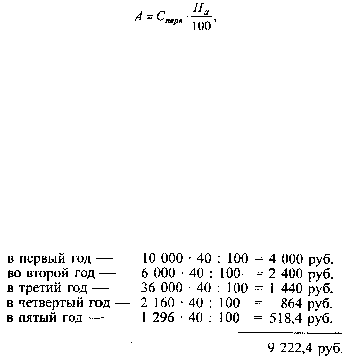

Способ уменьшаемого остатка — способ ускоренной амортизации, предусматривающий

списание стоимости основных средств в первые годы эксплуатации большими суммами по

сравнению с суммами, начисленными в дальнейшем. Амортизация начисляется по твердой

повышенной норме от остаточной стоимости объекта основных средств. Например, для объекта

первоначальной стоимостью 10 000руб. и сроком службы 5 лет при норме амортизации 40 %

(удвоенной по сравнению с нормой, принятой при линейном методе) сумма амортизации

составляет:

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока

полезного использования, так как норма амортизации применяется к уменьшающейся (остаточ-

ной) стоимости, а не к первоначальной как в линейном способе. При незначительной величине

остаточной стоимости объекта по сравнению с его первоначальной стоимостью она может быть

списана полностью в последний год.

Способ списания стоимости по сумме чисел лет срока полезного использования

(способ суммы годичных чисел) — способ ускоренной амортизации, по которому стоимость

основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет. Если

объект основных средств используется в течение 5 лет, то сумма годичных чисел равна: 5 + 4 + 3 +

2 + 1 = 15. В первый год сумма амортизации равна 5/15 от первоначальной стоимости основных

средств, во второй год 4/15 от первоначальной стоимости и т.д.

По способу суммы годичных чисел годовая сумма амортизации определяется по формуле