|

|

|

75

собственными силами и в бухгалтерском учете отражаются фактически произведенные затраты,

связанные с их осуществлением, включая расходы материальных и трудовых ресурсов, расходы,

связанные с использованием основных средств и нематериальных активов, расходы по

содержанию подразделений, занятых организацией строительства.

Фактические затраты застройщика в этом случае учитываются в составе незавершенного

строительства до их ввода в эксплуатацию (Д-т сч. 08, К-т сч. 02, 05, 10, 12, 70, 69...).

По завершении строительства определяется инвентарная стоимость объектов, оформляется

акт ввода в эксплуатацию и объект зачисляется в состав основных средств с отражением в учете:

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 08 "Капитальные вложения"

и одновременно

Д-т сч. 01 "Основные средства"

К-т сч. 46 "Реализация продукции (работ, услуг)".

При приобретении оборудования, требующего монтажа, фактические расходы, связанные с

его приобретением, отражаются на счете 08 с момента сдачи его в монтаж. До этого момента учет

наличия и движения оборудования, требующего монтажа, ведется на активном счете 07

"Оборудование к установке", к которому могут быть открыты субсчета: 07-1 "Оборудование к

установке отечественное", 07-2 "Оборудование к установке импортное":

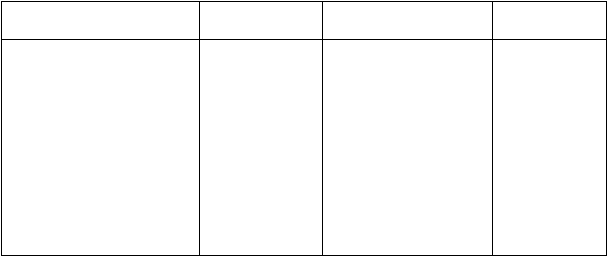

Д Счет 07 "Оборудование к установке" К

Поступление

оборудования

Корреспондиру-

ющий счет

Списание

оборудования

Корреспондирую-

щий счет

—

Сальдо — стоимость обору-

дования, требующего монтажа на

начало периода

Приобретение оборудования

(без НДС)

60

08

Получение оборудования как

вклад в уставный капитал

75

Стоимость оборудования,

сданного в монтаж

Безвозмездное получение

Оборудования

87

—

Сальдо — стоимость обору-

дования, требующего монтажа на

конец периода

Расходы по приобретению оборудования складываются из его стоимости по счетам

поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских

расходов (включая вознаграждения, уплаченные посредническим организациям, таможенные

пошлины, уплачиваемые суммы за информационные и консультационные услуги, невозмещаемые

налоги, регистрационные сборы, государственные пошлины и другие платежи, произведенные в

связи с приобретением оборудования). Фактические затраты по приобретению оборудования,

требующего монтажа, отражаются по дебету счета 07 (Д-т сч. 07 — стоимость оборудования и

другие расходы по его приобретению и доставке, Д-т сч. 19 — НДС, включенный в счета

поставщиков, транспортных и других организаций, К-т сч. 60 — общая сумма принятых к оплате

счетов поставщиков, транспортных и других организаций).

Передача оборудования для монтажа производится по сумме фактических затрат,

собранных на счете 07 (Д-т сч. 08, К-т сч. 07). На счете 08 оборудование, требующее монтажа,

отражается по фактическим расходам, связанным с его приобретением, начиная с того месяца, в

котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к

фундаменту, полу, межэтажному перекрытию или другим несущим конструкциям здания

(сооружения), или начата укрупнительная сборка оборудования. Расходы по доставке

оборудования до приобъектного склада и заготовительно-складские расходы включаются в состав

затрат на счете 08 по расчету пропорционально стоимости отпущенного для монтажа

оборудования.