|

|

|

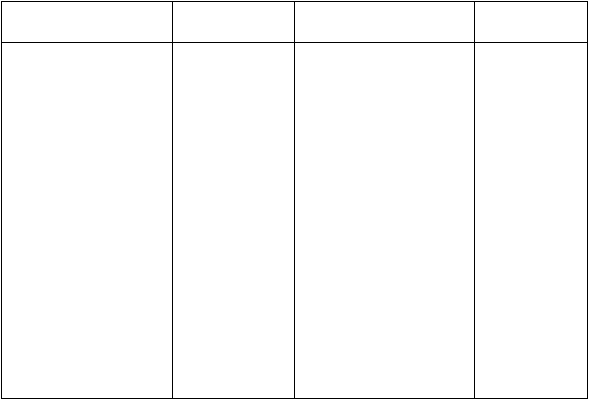

73

Д

Счет 01 "Основные средства" К

Поступление основных

средств

Коррес-

пондирующий счет

Выбытие

основных средств

Корреспондирую-

щий счет

—

Сальдо — стоимость основ-

ных средств на начало пери-

ода

03

47

Возврат лизингового

имущества от

лизингополучателя

Вклад в уставный капитал

08, 46

Ввод в эксплуатацию основ-

ных средств

47

30

Реализация и ликвидация

основных средств

Ввод в эксплуатацию вре-

менных (титульных) зданий

и сооружений

47

Вклад в уставный капитал

75

Недостача и порча,

выявленные при

инвентаризации

80

Неучтенные объекты, выяв-

ленные при инвентаризации

87-3

47

Безвозмездное получение

основных средств

Безвозмездная передача

основных средств

—

47

Сальдо — стоимость основ-

ных средств на конец пери-

ода

Вклад в совместную

Деятельность

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

Основные средства в организацию могут поступать в виде:

• вклада в уставный капитал;

• безвозмездного получения;

• приобретения;

• оприходования неучтенных объектов и др.

При вкладе основных средств в уставный капитал учредителем организации их

стоимость определяется по согласованной оценке учредителей. Вклады в уставный капитал НДС

не облагаются.

Безвозмездное получение основных средств от юридического лица отражается в составе

добавочного капитала по рыночной стоимости (дебет сч. 01, кредит сч. 87-3) и подлежит

включению в состав налогооблагаемой прибыли расчетным путем.

С вводом в действие второй части Гражданского кодекса РФ с 01.03.96 в соответствии со

статьей 575 в отношениях между коммерческими организациями не допускается дарение, за

исключением обычных подарков, стоимость которых не превышает 5 ММОТ.

Организация, получившая безвозмездно основные средства, учитывает их на счете 01 по

рыночной стоимости, права на возмещение (зачет) НДС по таким основным средствам не имеет и

сама не является плательщиком НДС.

Основные средства приобретаются за счет капитальных вложений, которые могут

осуществляться в следующих формах:

• строительство объектов основных средств;

• приобретение отдельных объектов основных средств.

Учет затрат на строительство объектов основных средств включает следующие этапы:

• учет незавершенного строительства;

• учет законченного строительства.

Структура затрат при строительстве объектов основных средств включает следующие их

виды:

• затраты на строительные работы;

• затраты по монтажу оборудования;