|

|

|

65

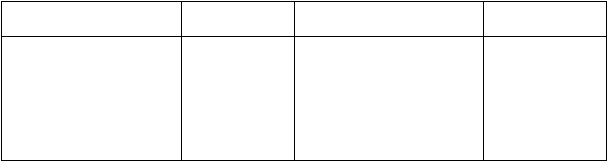

Счет 06-3 (58-3) "Долгосрочные финансовые вложения"

("Краткосрочные финансовые вложения"

Д представленные займы) К

Выдача займов другим

организациям

Корреспондирую-

щий счет

Возврат займов другими

организациями

Корреспондирую-

щий счет

Сальдо — остаток выданных

займов на начало периода

—

В денежной форме

50, 51,

52

В денежной форме

50, 51,

52

Сальдо — остаток выданных

займов на конец периода

—

Аналитический учет предоставленных займов ведется по заемщикам и срокам возврата

займов.

ГЛАВА 4

УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

4.1. ПОНЯТИЕ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ЗАДАЧИ ИХ УЧЕТА

Под долгосрочными инвестициями понимаются затраты на создание, увеличение

размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного

года), не предназначенных для продажи, финансовых вложений в ценные бумаги.

Долгосрочные инвестиции связаны с осуществлением капитального строительства в форме

нового строительства, реконструкции, расширения и технического перевооружения действующих

предприятий и объектов непроизводственной сферы; приобретением основных средств; зданий,

сооружений, оборудования, транспортных средств и других отдельных объектов или их частей;

приобретением земельных участков и объектов природопользования; приобретением и созданием

активов нематериального характера; приобретением ценных бумаг.

Задачами бухгалтерского учета долгосрочных инвестиций являются:

• своевременное, полное и достоверное отражение всех произведенных расходов по

строительству объектов в разрезе видов затрат и объектов;

• обеспечение контроля за ходом строительства и вводом в действие объектов основных

средств;

• правильное определение и отражение инвентарной стоимости объектов основных средств,

земельных участков, объектов природопользования, нематериальных активов и ценных бумаг;

• контроль за наличием и использованием источников финансирования долгосрочных

инвестиций.

4.2. СИНТЕТИЧЕСКИЙ УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

Учет долгосрочных инвестиций регламентируется положением по бухгалтерскому учету

долгосрочных инвестиций, положением "Учет договоров (контрактов) на капитальное строитель-

ство" (ПБУ 2/94), порядком отражения в бухгалтерском учете операций с ценными бумагами и

другими нормативными документами.

Объектами долгосрочных инвестиций являются объекты основных средств,

нематериальных активов и ценных бумаг.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 "Капитальные

вложения" по субсчетам: 08-1 "Приобретение земельных участков", 08-2 "Приобретение объектов

природопользования", 08-3 "Строительство объектов основных средств", 08-4 "Приобретение

отдельных объектов основных средств", 08-5 "Затраты, не увеличивающие стоимости основных

средств", 08-6 "Приобретение нематериальных активов", 08-10 "Приобретение ценных бумаг":