|

|

|

61

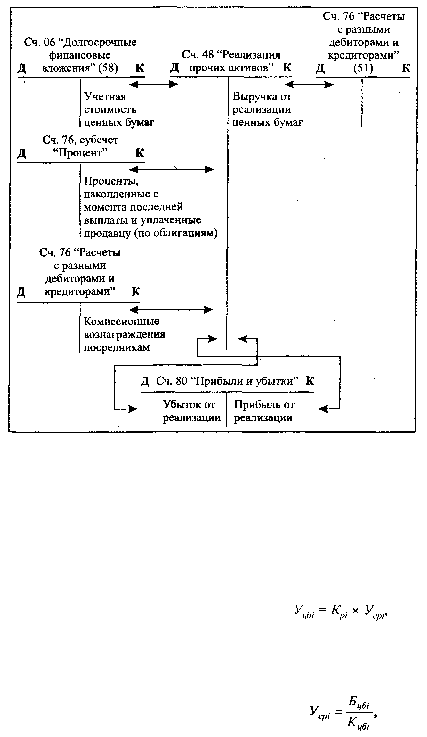

При продаже ценных бумаг их учетная стоимость, отражаемая по дебету счета 48

"Реализация прочих активов" и кредиту счета 06 "Долгосрочные финансовые вложения" или 58

"Краткосрочные финансовые вложения", определяется одним из следующих методов, выбранным

советом директоров, в соответствии с учетной политикой: метод средней цены, метод ФИФО,

метод ЛИФО.

По методу средней цены учетная стоимость продаваемых ценных бумаг (У

цбi

) определяется

следующим образом;

где К

pi

— количество реализуемых ценных бумаг i-го вида, шт.;

У

cpi

— средняя учетная стоимость одной ценной бумаги i-го вида, руб./шт.

где Б

цбi

— общая балансовая учетная стоимость ценных бумаг i-го вида, принадлежащих

организации, руб.;

K

цбi

; — общее количество ценных бумаг i-го вида, принадлежащих организации, шт.

По методу ФИФО учетная стоимость продаваемых ценных бумаг принимается равной

учетной стоимости первой партии купленных ценных бумаг данного вида, затем второй, третьей и

т.д.

По методу ЛИФО учетная стоимость продаваемых ценных бумаг принимается равной

учетной стоимости последней партии купленных ценных бумаг данного вида, затем

предпоследней и т.д.

В течение отчетного года на предприятии может использоваться только один из

рекомендуемых методов.

Пример. Организация приобрела три пакета акций АО "ТТТ" с целью их перепродажи: