|

|

|

6

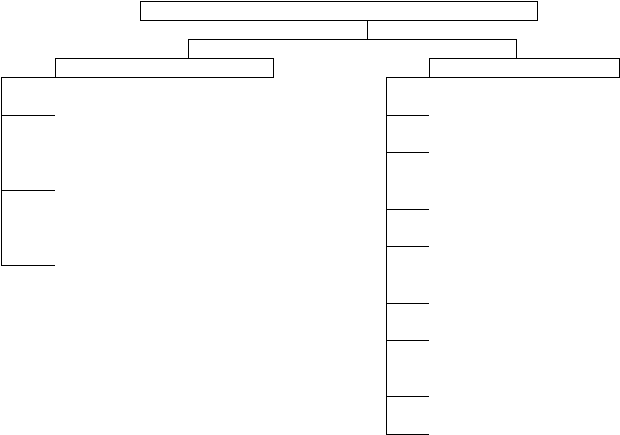

Пользователи учетной информацией предприятия

Собственные

Сторонние

Инвесторы

Управленческий персонал

организации (руководитель,

менеджеры)

Банки

Управленческий персонал

подразделений (руководители,

специалисты)

Поставщики

Прочие кредиторы

Собственники предприятия

(учредители, участники, совет

директоров)

Налоговые органы

Финансовые органы

Органы государственной

статистики

Прочие пользователи

Рис. 4. Пользователи учетной информации

Собственные пользователи используют как внутреннюю учетную информацию,

формируемую в соответствии с потребностями, так и внешнюю отчетность, формируемую в

соответствии с законом.

Информация, предоставляемая внешним пользователям, должна быть своевременной и

достоверной для принятия внешними пользователями соответствующих решений.

Кредиторы организации используют отчетную информацию для оценки ее финансового

состояния, платежеспособности, ликвидности. Они, в основном, пользуются внешними отчетами.

Налоговые и финансовые органы используют информацию организаций для проверки

правильности начислений налогов; органы государственной статистики — для статистического

учета; аудиторы — для выдачи заключения о ведении бухгалтерского учета и др. Эти органы для

принятия решений используют внешнюю отчетность организации и имеют право получить для

анализа и внутреннюю учетную информацию.

Объектами бухгалтерского учета являются:

• имущество организации — нематериальные активы, основные средства, финансовые

вложения, производственные запасы, денежные средства;

• права требования к сторонним организациям и физическим лицам (дебиторская

задолженность);

• обязанности по отношению к сторонним организациям и физическим лицам

(кредиторская задолженность);

• хозяйственные операции, вызывающие изменения в имуществе и обязательствах

организации. Хозяйственные операции могут совершаться: между объектами учета внутри

организации; между организацией и сторонними организациями и физическими лицами;

• собственные источники формирования средств организации — уставный капитал,

добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся

следующие: