|

|

|

57

УЧЕТ ВЛОЖЕНИЙ В УСТАВНЫЕ КАПИТАЛЫ ДРУГИХ ОРГАНИЗАЦИЙ

Вклады в уставные капиталы других организаций могут производиться на территории

страны и за рубежом как денежными средствами, так и имуществом предприятия (основными

средствами, нематериальными и прочими активами). Внесенные вклады отражаются в учете по

дебету счет 06 "Долгосрочные финансовые вложения" в корреспонденции с кредитом счетов, на

которых учитывались ценности, переданные в счет этих вложений. Если внесены денежные

средства в уставный капитал другой организации, то кредитуются расчетный и валютный счета. В

случае взноса в уставный капитал материальных и иных ценностей (кроме денежных средств)

кредитуются счета реализации (46, 47, 48). Это связано с принятым порядком отражения операций

по выбытию готовой продукции, основных средств, нематериальных активов, материалов,

малоценных и быстроизнашивающихся предметов через указанные счета реализации.

Объекты основных средств, нематериальных активов, материалы, МБП, товары, внесенные

в уставный капитал другой организации, оцениваются по согласованной учредителями стоимости.

Приведем основные операции по счету 06 в этом случае.

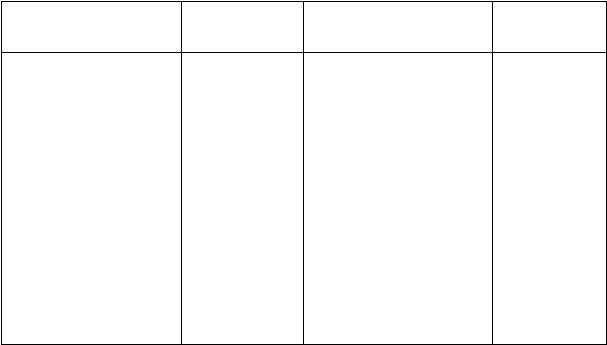

Д Счет 06 "Долгосрочные финансовые вложения" (паи) К

Увеличение вложений в

уставные капиталы других

организаций

Корреспондирую-

щие счета

Уменьшение вложений в

уставные капиталы других

организаций

Корреспондирую-

щий счет

—

Сальдо — остаток вложений

в уставные капиталы других

организаций на начало

периода

51, 52

51, 52

При взносе в счет вклада

денежных средств с рас-

четного, валютного счетов

При возврате вклада другими

организациями:

• денежными средствами

• имуществом

01, 10, 12,

41

46

47

48

При взносе в счет вклада:

• готовой продукции

• основных средств

• нематериальных активов,

материалов, МБП

—

Сальдо — остаток вложений

в уставные капиталы других

организаций на конец периода

Аналитический учет вложений в уставный капитал других организаций ведется по каждой

из них на территории страны и за рубежом, учредителем (участником) которого является данная

организация.

УЧЕТ ВЛОЖЕНИЙ В ЦЕННЫЕ БУМАГИ

Ценной бумагой является документ, удостоверяющий имущественные права. К ценным

бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберега-

тельный сертификаты, акция и другие документы.

Облигация закрепляет право ее держателя на получение от лица, выпустившего

облигацию, в предусмотренный ею срок номинальной стоимости и фиксированного в ней

процента от этой стоимости.

Вексель удостоверяет обязательство векселедателя выплатить по наступлении

предусмотренного векселем срока полученные взаймы денежные суммы.

Акция закрепляет право ее владельца (акционера) на получение части прибыли

акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на

часть имущества, остающегося после его ликвидации.

Основные операции с финансовыми вложениями в ценные бумаги, осуществляемые