|

|

|

47

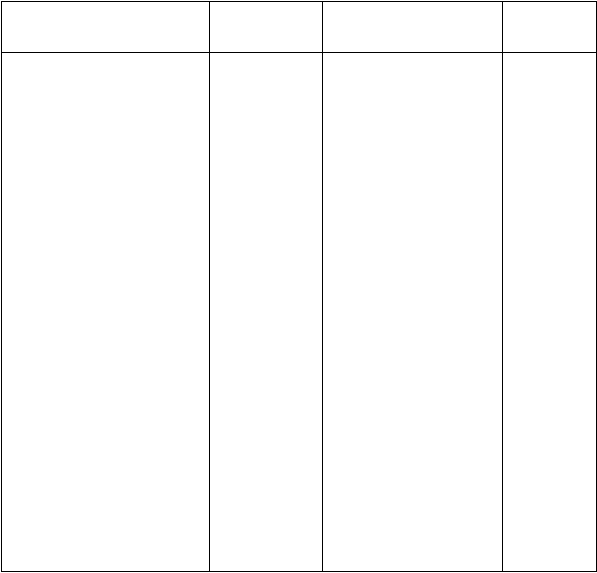

Д Счет 50 "Касса"

К

Поступление денег в кассу

Коррес-

пондирующий

счет

Выдача денег из кассы

Коррес-

пондирующий

счет

—

Сальдо — остаток денег

на начало периода

47

За реализованные основные

средства

20, 23,

48

25, 26,

За реализованные прочие

активы

На оплату производственных,

хозяйственных, сбытовых

расходов

43

С расчетного счета

51

На расчетный счет

51

С валютного счета

52

На валютный счет

52

С прочих счетов

55

На прочие счета

55

62

70

За реализованные продукцию

(работы, услуги)

Работникам заработная

плата

71

64

Аванс от покупателя (заказчика)

Подотчетным лицам

аванс и возмещение пе-

рерасхода средств

88

71

Работникам премии, ма-

териальная помощь за

счет чистой прибыли

От подотчетных лиц остаток

неиспользованного

аванса

73

От работников в возмещение

убытка, погашение кредита

От учредителей вклад в

75

уставный капитал

76

От дебиторов в погашение

задолженности

Сальдо — остаток денег

—

на конец периода

При несоблюдении условий работы с денежной наличностью, нарушении порядка ведения

кассовых операций и применения контрольно-кассовых машин налоговые органы применяют к

организациям меры финансовой ответственности в виде штрафов.

В сроки, установленные руководителем организации, а также при смене кассиров

производится внезапная ревизия кассы с полным полистным пересчетом денег и проверкой других

ценностей, находящихся в кассе. Проверка проводится комиссией, назначенной по приказу. По

результатам проверки комиссия составляет акт. Выявленная недостача денег взыскивается с

кассира, излишки — приходуются в кассу с зачислением их в доход организации. При этом в

бухгалтерском учете производятся записи:

• на недостающую сумму —

Д-т сч. 84 "Недостачи и потери от порчи ценностей"

К-т сч. 50 "Касса";

Д-т сч. 73 "Расчеты с персоналом по прочим операциям"

К-т сч. 84 "Недостачи и потери от порчи ценностей";

• на излишек денег —

Д-т сч. 50 "Касса"

К-т сч. 80 "Прибыли и убытки".

УЧЕТ ДЕНЕЖНЫХ ДОКУМЕНТОВ

В кассе должны также храниться и денежные документы (почтовые марки, марки

государственной пошлины, вексельные марки, оплаченные авиабилеты, оплаченные путевки в

дома отдыха и др.). Денежные документы учитываются на счете 56 "Денежные документы" по