|

|

|

35

бухгалтерском учете движения капитала исключается этап выпуска продукции (складирования

готовой продукции), поскольку здесь осуществляется производство работ и услуг. Выполненные

работы принимаются заказчиком по их завершении и сдаче, услуги потребляются в процессе их

оказания, поэтому производство работ (услуг) сразу завершается их реализацией.

Для организаций торговли кругооборот капитала представляет смену денежной формы на

товарную и товарной на денежную с приращением. В бухгалтерском учете своеобразным является

процесс производства услуг, в ходе которого новый продукт не создается, а возникают издержки

по доведению товара до потребителя.

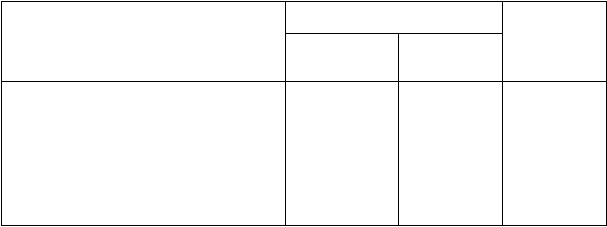

Различия в бухгалтерском учете процессов деятельности производственных и торговых

организаций представлены в таблице.

Процессы деятельности организации

Производственная

организация

Наименование процессов

производство

продукции

выполнение

работ, оказание

услуг

Торговая

организация

1. Формирование уставного капитала (фонда)

+

+

+

2. Приобретение (заготовление) ресурсов

+

+

+

3. Производство

продукции

работ,

услуг

услуг

За. Выпуск готовой продукции

+

—

—

4. Реализация

продукции

работ,

товаров

услуг

+

+

+

5. Формирование и использование финансовых

результатов

2.2. ХАРАКТЕРИСТИКА ПРОЦЕССОВ И ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА ЕГО ОБЪЕКТОВ

Процесс формирования уставного капитала (фонда) связан с образованием самой

организации. В бухгалтерском учете этот процесс отражается одинаково для организаций всех

форм собственности и организационно-правовых форм. Негосударственные организации

отражают уставный капитал в сумме, зарегистрированной в учредительных документах, с

одновременной записью долга учредителей (участников) по вкладам в уставный капитал. Долги

учредителями (участниками) погашаются путем взносов денежных средств в кассу, на расчетный

счет или передачи имущества.

Государственные и муниципальные унитарные предприятия отражают уставный фонд в

сумме денежных, материальных средств, выделенных государством (местным органом власти)

безвозмездно в оперативное управление или хозяйственное ведение.

Порядок отражения на счетах бухгалтерского учета процесса формирования уставного

капитала (фонда) представлен на с. 61.

Процесс формирования уставного капитала (фонда) включает две хозяйственные операции:

• возникновение задолженности учредителей (участников) по вкладам в уставный капитал

(фонд) в момент учреждения предприятия (операция 1а на схеме);

• погашение задолженности учредителями (участниками) путем взносов денежных средств

или имущества (операция 16 на схеме).

Эти операции отражают движение обязательств (дебиторской задолженности учредителей)

и имущества организации (основных средств, нематериальных активов, финансовых вложений,

денежных средств).

Поэтому задачами бухгалтерского учета данного процесса являются:

• правильное и своевременное отражение в учете задолженности учредителей (участников)

по вкладам в уставный капитал (фонд);

• документальное оформление и своевременное отражение в учете поступления от

учредителей (участников) основных средств, нематериальных активов, финансовых вложений,

денежных средств.

Процесс приобретения (заготовления) ресурсов представляет собой процесс обеспечения

сырьем, материалами и другими предметами и средствами труда, необходимыми для