|

|

|

307

• выручка от реализации продукции (товаров, работ, услуг) между головной организацией и

дочерними обществами, а также между дочерними обществами одной головной организации и

затраты, приходящиеся на эту реализацию;

• дивиденды, выплачиваемые дочерними обществами головной организации, либо другими

дочерними обществами той же головной организации, а также головной организацией своим

дочерним обществам. В сводном отчете о финансовых результатах отражаются лишь дивиденды,

подлежащие выплате организациям и лицам, не входящим в группу;

• любые иные доходы и расходы, возникающие в результате операций между головной

организацией и дочерними обществами, а также между дочерними обществами одной головной

организации.

Например, между головной и дочерними организациями (доля головной - 100%) имеют

место следующие сделки:

• головная организация продала дочерней продукцию на сумму 100 000 руб.; дочерняя

организация в свою очередь реализовала данную продукцию лицам, не входящим в группу;

• дочерняя организация выплатила головной организации в виде дивидендов 10 000 руб.

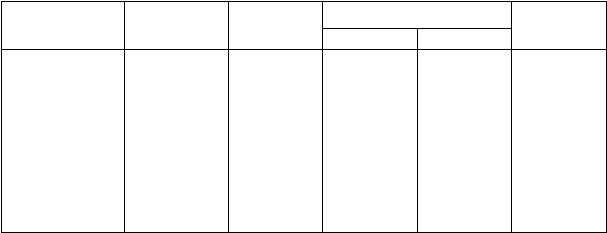

Сводный отчет о финансовом результате формируются следующим образом:

(тыс. руб.)

Корректировка

Статьи

Головная

организация

Дочерняя

организация

Дебет

кредит

Сводный

баланс

Выручка

Прочие доходы

Себестоимость

реализованной

продукции

Прочие расходы

Прибыль

500

100

350

200

50

200

20

150

(в том числе

приобретенной

у головной

организации -

100)

40

30

100

10

110

100

10

110

600

110

400

230

80

ПРАВИЛА ВКЛЮЧЕНИЯ ДАННЫХ О ЗАВИСИМЫХ ОБЩЕСТВАХ В СВОДНУЮ БУХГАЛТЕРСКУЮ

ОТЧЕТНОСТЬ

Данные о зависимых обществах в сводную бухгалтерскую отчетность включаются

посредством отражения в ней двух расчетных показателей:

• показатель, отражающий стоимостную оценку участия головной организации в

зависимом обществе, показывается в сводном бухгалтерском балансе отдельной статьей в группе

статей "Долгосрочные финансовые вложения" по величине, рассчитываемой следующим образом:

фактические затраты, произведенные организацией при осуществлении (покупке и др.) инвести-

ций, плюс (минус) доля головной организации в прибылях (убытках) зависимого общества за

период с момента осуществления инвестиций;

• показатель, отражающий долю головной организации в прибылях или убытках

зависимого общества за отчетный период, рассчитывается исходя из величины нераспределенной

прибыли или непокрытого убытка зависимого общества за отчетный период и процента

принадлежащих головной организации голосующих акций в их общем количестве (доли,

принадлежащей головной организации, уставного капитала в его общей величине).

Доля головной организации в прибылях или убытках зависимого общества за отчетный

период отражается в сводном отчете о финансовых результатах отдельной статьей

"Капитализированный доход (убыток)" после группы статей по внереализационным доходам и

расходам и включается в финансовый результат деятельности группы.

При определении величины показателя участия зависимого общества, подлежащего

отражению в сводной бухгалтерской отчетности, фактические затраты, произведенные головной

организацией при осуществлении инвестиций, корректируются на суммы изменения капитала

зависимого общества, не отраженные на счете прибылей и убытков зависимого общества. В