|

|

|

296

100

47, 48

02, 05, 13

47, 48

48

80

80

48

48

57, 76

80

01, 04, 12

47,48

10, 12, 13,

69, 70

06, 10, 12,

58

10, 12, 13,

69, 70

и др.

52, 57, 60,

62

51, 76

57

51

68

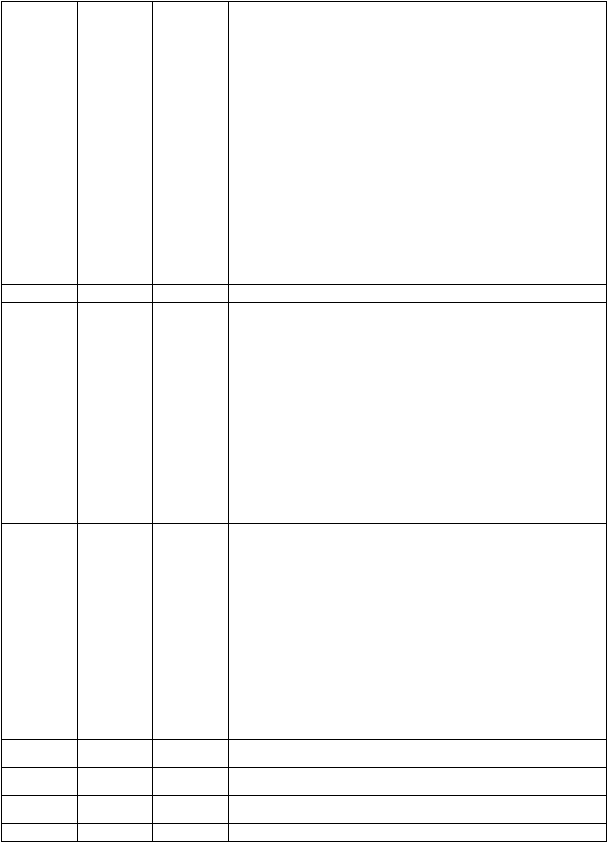

(+) Первоначальная стоимость выбывающего амортизируемого

имущества

(-) Износ выбывающего амортизируемого имущества

Расходы, связанные с выбытием имущества

Балансовая стоимость прочего выбывающего имущества

Расходы по содержанию законсервированных

мощностей и объектов, по аннулированным

договорам и т. п.

Отрицательные курсовые разницы

Расходы, связанные с обслуживанием ценных бумаг

Стоимость реализованной иностранной валюты по курсу ЦБ РФ

на день продажи

Сумма денежных средств, направленных на приобретение

иностранной валюты, и расходы по ее приобретению

Начисленные налоги и сборы за счет финансовых результатов

110

—

—

стр. 050 + стр. 060 - стр. 070 + стр. 080 + стр. 090 - стр. 100

120

60, 76

51, 52

63, 51, 52

51, 52

81, 88 и

др.

01, 04, 10,

12, 41

60, 62

80

80

80

80

80

80

80

80

68 НДС

Кредиторская и депонентская задолженность, по которой истек

срок исковой давности

Суммы, поступившие в погашение дебиторской задолженности,

списанной в прошлые годы

Штрафы, пени, неустойки, возмещение убытков по

хозяйственным договорам, подлежащие к получению

Суммы страхового возмещения и покрытия убытков от

чрезвычайных обстоятельств

Прибыль прошлых лет, выявленная в отчетном году

Зачисление на баланс имущества, выявленного в излишке при

инвентаризации

Суммовые разницы

(-) НДС по суммовым разницам

130

80

80

80

80

80

80

80

80

80

14

62, 76

62, 76

51, 76

88 и др.

84

51

01, 10, 12,

41 и др.

60, 62

и др.

Уценка производственных запасов

Убытки от списания дебиторской задолженности, по которой

истек срок исковой давности

Долги, не реальные к взысканию

Штрафы, пени, неустойки, возмещение убытков по договорам,

подлежащие к уплате

Убытки по операциям прошлых лет, выявленные в отчетном

году

Недостачи, выявленные при инвентаризации

Судебные издержки

Потери от чрезвычайных ситуаций

Суммовые разницы

140

—

—

стр. 110 + стр. 120 - стр. 130

150

81

68

Налог на прибыль

160

81

68, 69

Использование прибыли

170

—

—

140 стр. - стр. 150 - стр. 160

Бухгалтерская отчетность составляется на основании данных синтетического и

аналитического учета.

Перед составлением годового отчета организации обязательно проводят инвентаризацию

имущества и обязательств, кроме имущества, инвентаризация которого проводилась не ранее 1

октября отчетного года. Инвентаризация зданий, сооружений и других неподвижных объектов

основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в

пять лет. В районах Крайнего Севера и приравненных к ним местностям инвентаризация товаров,

сырья и материалов может проводиться в период их наименьших остатков.