|

|

|

285

Создание данных резервов аналогично образованию резервов по сомнительным долгам.

Используются резервы под обесценение вложений в ценные бумаги для покрытия разницы

между балансовой и рыночной стоимостью акций, которая возникает при падении курса акций

ниже их балансовой стоимости. При составлении годового бухгалтерского баланса вложения

организации в акции других организаций, котирующиеся на бирже или на специальных

аукционах, отражаются по рыночной стоимости, если последняя ниже балансовой стоимости (без

корреспонденции соответственно на счетах 06, 58 и 82-2). В пассиве баланса сумма образованного

резерва под обесценение вложений в ценные бумаги отдельно не отражается.

Учет созданных резервов ведется на пассивном счете 82 "Оценочные резервы", по

субсчетам: 1 "Резервы по сомнительным долгам", 2 "Резервы под обесценение вложений в ценные

бумаги".

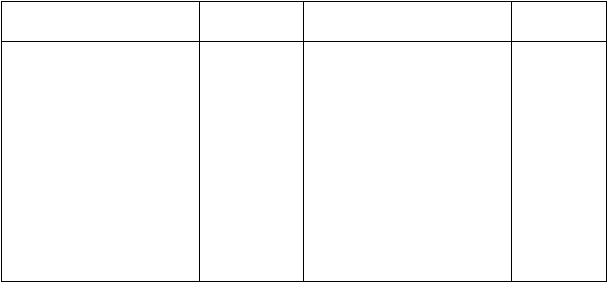

Д

Счет 82 "Оценочные резервы''

К

Уменьшение оценочных

резервов

Корреспонди-

рующий счет

Увеличение оценочных

резервов

Корреспонди-

рующий счет

—

61, 62,

Сальдо — сумма созданных

резервов на начало периода

76

Списана безнадежная к

получению дебиторская

задолженность за счет резерва по

сомнительным долгам

Образованы резервы в

конце отчетного года

80

06, 58

Списана разница между

балансовой и рыночной

стоимостью акций других

организаций, реализованных в

течение года по рыночным ценам

—

80

Присоединены к прибыли

отчетного года неизрасхо-

дованные резервы, созданные в

предыдущем году

Сальдо — сумма созданных

резервов на конец периода