|

|

|

281

иных целей он использоваться не может.

Резервный капитал организации образуют, если это предусмотрено их уставом. Резервный

капитал образуется за счет прибыли организации, остающейся в ее распоряжении после уплаты

налога на прибыль. Акционерные общества создают резервный капитал в размере не менее 15%

уставного капитала.

Резервный капитал акционерных обществ формируется путем обязательных ежегодных

отчислений, размер которых предусматривается уставом общества, но не менее 5% чистой при-

были до достижения размера, установленного уставом.

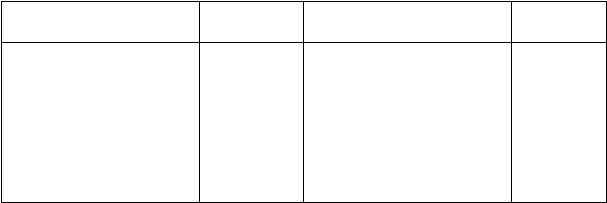

Для учета резервного капитала используется пассивный счет 86 "Резервный капитал".

Д Счет 86 "Резервный капитал" К

Уменьшение

резервного капитала

Корреспонди-

рующий счет

Увеличение

резервного капитала

Корреспонди-

Рующий счет

—

Сальдо — остаток резервного

капитала на начало периода

Использован резервный

Увеличен резервный ка-

капитал:

питал за счет прибыли

88

• для покрытия убытков

88

75, 76,

• погашения долгов организации

при ее ликвидации

78

—

Сальдо — остаток резервного

капитала на конец периода

14.3. УЧЕТ ФОНДОВ ЦЕЛЕВОГО НАЗНАЧЕНИЯ И ФИНАНСИРОВАНИЯ

К фондам целевого назначения относятся фонды организации, образуемые из прибыли,

остающейся в распоряжении организации, в соответствии с учредительными документами. К ним

относятся фонды накопления, потребления и социальной сферы.

Фонды накопления представляют собой средства нераспределенной прибыли,

зарезервированные (направленные) в качестве финансового обеспечения производственного

развития организации или иных аналогичных мероприятий по созданию нового имущества.

Фонд социальной сферы представляет собой средства нераспределенной прибыли,

зарезервированные (направленные) в качестве финансового обеспечения развития (капитальных

вложений) социальной сферы. В составе фонда социальной сферы учитывается также имущество

социальной сферы, полученное организацией от других организаций и лиц безвозмездно.

Суммы образованных фондов накопления и социальной сферы, как правило, не

списываются. Уменьшение этих фондов (записи по дебету субсчетов 3, 4 счета 88) производятся

лишь в случаях:

1) направления средств фондов накопления на погашение убытка, выявленного по

результатам работы организации за отчетный год;

2) распределения сумм прибыли, зарезервированных в фондах накопления, между

учредителями организации;

3) списания за счет средств фондов накопления затрат, связанных с созданием нового

имущества, но по установленному порядку не включаемых в первоначальную стоимость этого

имущества. Данные затраты подразделяются в учете на предусмотренные и не предусмотренные в

сводных сметных расчетах стоимости строительства.

К затратам, предусмотренным в сводных сметных расчетах стоимости строительства,

относятся: затраты на подготовку эксплуатационных кадров для основной деятельности

строящихся предприятий; расходы перспективного характера: геологоразведочные,

изыскательские и другие, связанные со строительством объектов, в случае невозможности их

включения в дальнейшем в стоимость строительства объектов; средства, передаваемые на

строительство в порядке долевого участия, если построенные объекты будут приняты по вводу их

в эксплуатацию в собственность другими организациями; расходы, связанные с возмещением

стоимости строений и посадок, сносимых при отводе земельных участков под строительство.

К затратам, не предусмотренным в сводных сметных расчетах стоимости строительства,

относятся: затраты застройщика по объектам, не законченным строительством, а также стоимость