|

|

|

270

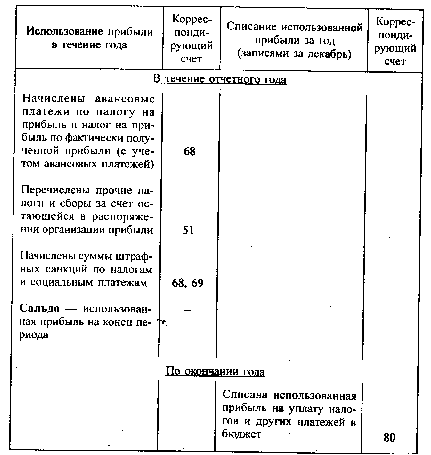

Д Счет 81 "Использование прибыли" К

13.4. УЧЕТ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО УБЫТКА)

Учет нераспределенной прибыли (непокрытого убытка) ведется на счете 88

"Нераспределенная прибыль (непокрытый убыток)" по субсчетам: 88-1 "Нераспределенная

прибыль (непокрытый убыток) отчетного года", 88-2 "Нераспределенная прибыль (непокрытый

убыток) прошлых лет".

Нераспределенная прибыль отчетного года, выявленная на счете 80 после закрытия счета

81 (дебет счета 80, кредит счета 81), списывается со счета 80 записями декабря на счет 88-1 (дебет

счета 80, кредит счета 88-1). Сумма убытка отчетного года списывается заключительными

оборотами декабря в дебет счета 88-1 с кредита счета 80.

Нераспределенная прибыль отчетного года может быть направлена на выплату доходов

учредителям организации. Оставшаяся после выплаты доходов учредителям нераспределенная

прибыль отчетного года переносится с субсчета 88-1 "Нераспределенная прибыль (убыток)

отчетного года" на субсчет 88-2 "Нераспределенная прибыль (непокрытый убыток) прошлых лет".

Убыток отчетного года может быть покрыт нераспределенной прибылью прошлых лет,

средствами резервного капитала, образованного в соответствии с законодательством, свободными

средствами фонда накопления и средствами резервов, образованных в соответствии с

учредительными документами, добавочного капитала (за исключением сумм прироста стоимости

имущества по переоценке).

Для организаций, получивших в предыдущем году убыток (по данным годового

бухгалтерского отчета), освобождается от налога часть прибыли, направленная на его покрытие, в

течение пяти лет (при условии полного использования на эти цели средств резервного и других

аналогичных по назначению фондов, создание которых предусмотрено законодательством). При

определении размера указанной льготы в налоговом расчете принимаются понесенные

организацией за год убытки только от реализации продукции (работ, услуг). Если в организации

принимается решение об оставлении на балансе непокрытого убытка (имея в виду списание его в

будущие периоды), то сумма такого убытка переносится с субсчета 88-1 на субсчет 88-2.

Записи операций на субсчете 1 счета 88 ведутся только за декабрь отчетного года.