|

|

|

27

учетных регистров составляется отчетность организации.

Сочетание различных учетных регистров и технических средств образует разные формы

бухгалтерского учета. Они отличаются одна от другой: количеством применяемых регистров, их

назначением, внешним видом, содержанием; взаимосвязью хронологических и систематических,

синтетических и аналитических регистров; последовательностью и техникой записи в учетные

регистры; степенью автоматизации учетно-вычислительных работ.

Форма бухгалтерского учета выбирается организацией, самостоятельно, и в течение

отчетного периода принятая форма учета не должна изменяться.

В настоящее время используются следующие формы бухгалтерского учета:

Журнал-Главная (рис. 7);

мемориально-ордерная (рис. 8);

журнально-ордерная (рис. 9);

автоматизированная (рис. 10).

Наиболее простой является форма "Журнал-Главная", так как любая операция по

первичному документу (или группа однородных операций по накопительному документу)

записывается в книгу "Журнал-Главная", в которой совмещается регистрационный журнал

хозяйственных операций (хронологическая запись) и синтетические счета (систематическая

запись). Книга имеет следующий вид:

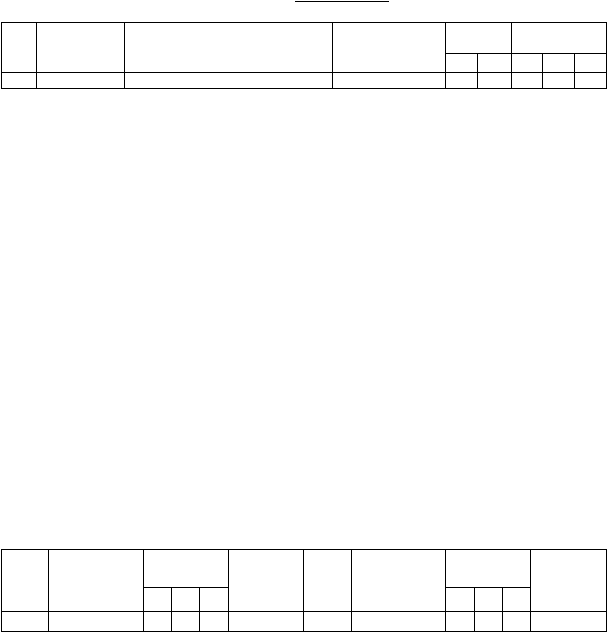

Журнал-Главная

Счет ___

Счет ___ ...

Дата

¹

операции

Документ и содержание

хозяйственной

операции

Сумма

оборота

Д

К

Д

К

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем

все операции по документам, после чего определяется оборот за отчетный период (при этом

проверяется правильность записи: сумма оборота за отчетный период должна быть равна сумме

оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и вычисляются остатки

по счетам на конец отчетного периода. По данным остатков на счетах составляется

заключительный баланс.

Эта форма находит применение в организациях с небольшой численностью работающих и

незначительным количеством хозяйственных операций. В этом случае обеспечивается

наглядность записей, книгу ведет один бухгалтер.

Вариантом этой формы является рекомендованная Минфином РФ для малых предприятий

простая форма бухгалтерского учета, в которой Журнал-Главная носит название книги

хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной

платы.

В мемориально-ордерной форме учета отдельно ведутся хронологическая и

систематическая записи. При этой форме оформляются бухгалтерские записи специальными

учетными документами — мемориальными ордерами, которые составляют на основе первичных

документов (или накопительных по однородным операциям). Мемориальные ордера

регистрируются в специальном журнале (хронологическая запись), и на их основе производятся

записи на счетах Главной книги (систематическая запись).

Форма счетов Главной книги строится с разбивкой дебета и кредита по каждому

корреспондирующему счету и выглядит следующим образом:

Счет ____

С кредита

счетов

В дебет

счетов

Дата

¹ мемо-

риального

ордера

¹

¹

Итого

по

дебету

Дата

¹ мемо-

риального

ордера

¹

¹

Итого по

кредиту