|

|

|

247

указанный срок (получение векселя, акцепт тратт).

Экспортер после отгрузки товара передает в свой банк предусмотренный контрактом

комплект документов, который пересылается банку импортера. Банк импортера передает

документы для проверки и акцепта импортеру. После акцепта документов импортером банк

выдает ему товарораспорядительные документы, списывает деньги со счета импортера и передает

их банку экспортера. Банк экспортера зачисляет деньги на счет экспортера.

УЧЕТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМ СЧЕТАМ

На валютном счете организации могут осуществляться следующие операции:

• поступление экспортной выручки;

• обязательная продажа экспортной выручки;

• инициативная продажа инвалюты;

• покупка инвалюты для оплаты импортных поставок и командировочных расходов;

• оплата импортных поставок;

• получение и перечисление взносов в уставный капитал;

• получение и перечисление доходов (дивидендов) от участия в капитале;

• получение и перечисление средств от продажи ценных бумаг и доходов по ценным

бумагам;

• получение и погашение кредитов и процентов по ним;

• другие поступления и перечисления.

На валютном счете учет одновременно ведется в валюте и в валюте, пересчитанной в рубли

по курсу ЦБ РФ на день совершения операции.

Для учета операций по обязательной продаже валютной выручки в обслуживающем банке

открываются два валютных счета: транзитный — для зачисления валютной выручки, ее продажи

на внутреннем рынке и оплаты накладных расходов; и текущий — для учета наличия и движения

иностранной валюты:

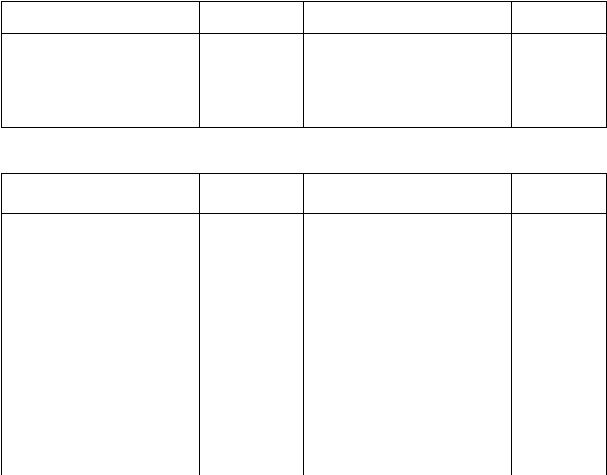

Д

Счет 52 "Транзитный валютный счет"

К

Поступление валютных средств

Корреспонди-

рующий счет

Списание валютных средств

Корреспонди-

рующий счет

В оплату накладных расходов за

товары за рубежом

60, 76

В процессе обязательной продажи

валюты

57

От покупателей продукции

(работ, услуг)

62

На текущий валютный счет

52 (тек)

Д

Счет 52 "Текущий валютный счет''

К

Поступление валютных средств

Корреспонди-

рующий счет

Списание валютных средств

Корреспонди-

рующий счет

—

Сальдо — остаток валютных

средств на начало периода

С транзитного валютного счета

52 (транз)

Перечисление взносов в уставный

капитал

06

Ошибочно зачисленная сумма

63

В оплату комиссионных банку за

продажу валюты

48

При покупке валюты (по курсу

ЦБ РФ)

Взносы в уставный капитал

76

75

На командировочные расходы

Для продажи на внутреннем рынке

(по курсу ЦБ РФ)

50

57

От дебиторов

76

Возврат ошибочно зачисленной

суммы

63

Доходы (дивиденды) от

участия в капитале

80

В оплату задолженности