|

|

|

241

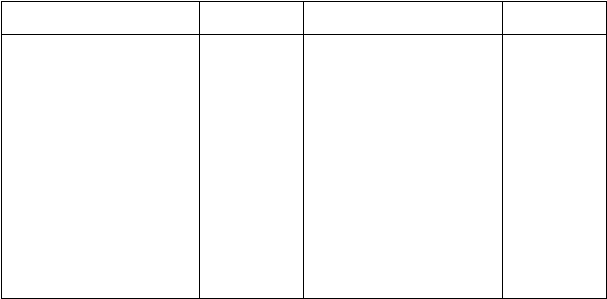

Счета 94 "Краткосрочные займы",

Д 95 "Долгосрочные займы" К

Уменьшение задолженности по

займам

Корреспонди-

рующий счет

Увеличение задолженности по

займам

Корреспонди-

рующий счет

___

Сальдо — задолженность по

займам и ценным бумагам на

начало периода

Суммы погашенной за-

долженности по краткосрочным

(долгосрочным) займам

51, 52

Суммы полученных крат-

косрочных (долгосрочных)

займов от заимодавцев, кроме

банков

51, 52

Выкуп (погашение) крат-

косрочных (долгосрочных)

ценных бумаг

Положительная курсовая разница

51, 52

80, 83

Номинальная стоимость

выпущенных краткосрочных

(долгосрочных) ценных бумаг

Отрицательная курсовая разница

51,52

80, 83

___

Сальдо — задолженность по

займам и ценным бумагам на

конец периода

Пример.

ЗАО "Долби" зарегистрировало проспект эмиссии на 1000 облигаций номинальной стоимостью 100 руб. Срок

обращения облигаций — 5 лет, годовой доход — 20%. При регистрации проспекта эмиссии начислен налог на опера-

ции с ценными бумагами 800 руб. (100 000 • 0,8/100) —

Д-т сч. 88 "Нераспределенная прибыль (непокрытый убыток)" 800 руб.

К-т сч. 68 "Расчеты с бюджетом" (ЦБ РФ) 800 руб.

Данный налог уплачен в бюджет:

Д-т сч. 68 "Расчеты с бюджетом" (ЦБ РФ) 800 руб.

К-т сч. 51 "Расчетный счет" 800 руб.

Бланки облигаций с пятью степенями защиты были заказаны в АО "Издательское дело". Стоимость работ по

изготовлению бланков составила 4000 руб., в том числе НДС — 667 руб.

Была произведена предварительная оплата бланков:

Д-т сч. 88 "Нераспределенная прибыль (непокрытый убыток)" 4000 руб.

К-т сч. 51 "Расчетный счет" 4000 руб.

По накладной изготовленные бланки облигаций приняты от АО "Издательское дело". Учет движения бланков

облигаций ведется на забалансовом счете 006 "Бланки строгой отчетности":

Д-т сч. 006 — 1000 шт.; номинал 100 руб.

ЗАО "Долби" заключило договор о распространении облигаций с брокерской фирмой. Комиссионное

вознаграждение за распространение составляет 1% от суммы сделок.

В соответствии с договором брокерской фирме по акту переданы 400 бланков облигаций на распространение:

К-т сч. 006 — 400 шт. по номиналу 100 руб.

Брокерская фирма распространила 200 облигаций. Продажная цена облигаций составила 200 руб. при

номинале 100 руб. На расчетный счет ЗАО "Долби" от брокерской фирмы поступила стоимость проданных облигаций

— 400 руб. ,

Д-т сч. 51 "Расчетный счет" 400 руб. (общая сумма).

К-т счетов 95 "Долгосрочные займы" 200 руб. (номинал)

83 "Доходы будущих периодов" 200 руб. (превышение продажной цены над номинальной)

Начислено вознаграждение брокерской фирме 4 руб. (400 • 1/100), в том числе НДС — 6,68 руб.:

Д-т сч. 88 "Нераспределенная прибыль (непокрытый убыток)" 4 руб.

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 4 руб.

Перечислено вознаграждение брокерской фирме:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" 4 руб.

К-т сч. 51 "Расчетный счет" 4 руб.

По акту от брокерской фирмы приняты неиспользованные бланки облигаций:

Д-т сч. 006 — 200 шт. по номиналу 100 руб.

Разница между ценой и номинальной стоимостью реализованных облигаций равномерно в течение 5 лет

списывается со счета 83 "Доходы будущих периодов" на счет 80 "Прибыль и убытки". За год эта сумма составляет:

4000 руб.