|

|

|

239

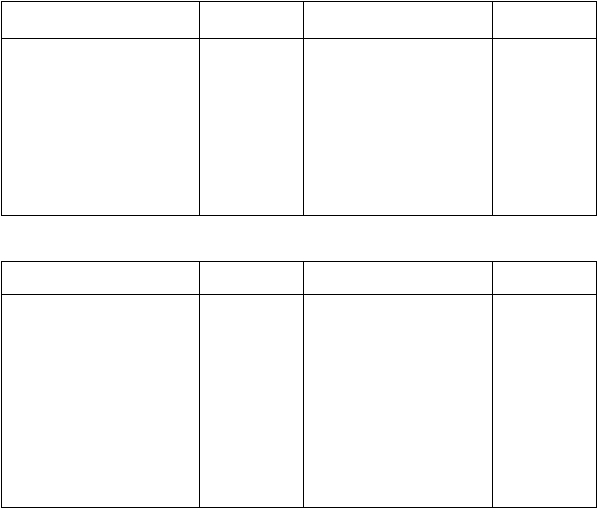

Д Счет 61 "Расчеты по авансам выданным" К

Увеличение задолженности

дебиторов

Корреспонди-

рующий счет

Уменьшение задолженности

дебиторов

Корреспонди-

рующий счет

Сальдо — остаток задол-

женности дебиторов по

выданным им авансам на начало

периода

Суммы выданных авансов

___

51, 52

Суммы зачтенных авансов при

оплате законченных работ

60

—

Возврат авансов

51, 52

Сальдо — остаток задол-

женности дебиторов по

выданным им авансам на

конец периода

Д Счет 64 "Расчеты по авансам полученным"

К

Уменьшение задолженности по

авансам полученным

Корреспонди-

рующий счет

Увеличение задолженности по

авансам полученным

Корреспонди-

рующий счет

—

Сальдо — остаток задол-

женности по авансам, по-

лученным на начало периода

Суммы полученных авансов

51, 52

Суммы зачтенных авансов при

предъявлении счетов

покупателям

62

Восстановление НДС по

Возврат авансов

51, 52

Авансам

68

Начисление НДС по полученным

авансам

68

—

Сальдо — остаток задол-

женности по авансам, по-

лученным на конец периода

УЧЕТ ЗАЙМОВ

По договору займа одна сторона (заимодавец) передает в собственность другой стороне

(заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется

возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других

полученных им вещей того же рода и качества.

Договор займа между организациями заключается в письменной форме независимо от

суммы.

Заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и

порядке, определенных договором, если иное не предусмотрено законом или договором займа.

При отсутствии в договоре условия о размере процентов, их размер определяется существующей

ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы

долга. При отсутствии иного соглашения проценты выплачиваются ежемесячно со дня возврата

суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в

случае передачи заемщику не денег, а вещей, определенных родовыми признаками.

Организация, получившая заем с условием выплаты процентов по нему, покрывает

расходы по уплате процентов за счет собственных средств.

Денежные средства, полученные по договорам займа, не включаются в облагаемый оборот

по налогу на добавленную стоимость.

Привлечение займов может осуществляться следующими путями:

• получение краткосрочных и долгосрочных займов от заимодавцев (кроме банков) внутри

страны и за рубежом в рублях и иностранной валюте;

• выдача финансовых векселей;

• реализация (выпуск) краткосрочных и долгосрочных ценных бумаг (облигаций).