|

|

|

234

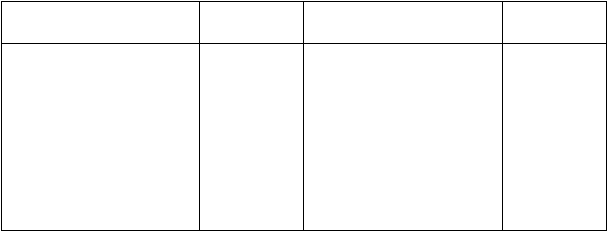

Д Счет 93 "Кредиты банков для работников"

К

Уменьшение задолженности

банку

Корреспонди-

рующий счет

Увеличение задолженности

банку

Корреспонди-

рующий счет

—

Сальдо — остаток задол-

женности по кредитам для

работников организации на

начало периода

Суммы погашения кредитов для

работников организации

51

Суммы полученных кредитов для

работников организации

73, 51

—

Сальдо — остаток задол-

женности по кредитам для

работников организации на

конец периода

Порядок кредитования работников организации может производиться двумя способами:

1) банк непосредственно оплачивает расчетные документы за товары в кредит и др.;

работник возмещает полученный кредит банка;

2) организация получает кредит от банка и выдает работнику заем на индивидуальное

строительство, на строительство садовых домиков и др.; работник возмещает заем организации,

которая рассчитывается по кредиту с банком.

Учет кредитов банка для работников ведется на пассивном счете 93 "Кредиты банков для

работников".

Аналитический учет ведется по видам кредитов банкам и по отдельным кредитам.

УЧЕТ КОММЕРЧЕСКИХ КРЕДИТОВ

Коммерческие кредиты предоставляются организации поставщиками товаров, работ, услуг

в форме вексельного кредита или открытого счета; покупателями товаров организации — в форме

аванса, предварительной оплаты, отсрочки и рассрочки оплаты (векселя).

В вексельном кредите поставщик выставляет переводной вексель (тратту), который

акцептуется покупателем при получении коммерческих документов, либо покупатель выдает

простой вексель (соло) поставщику. В обоих случаях производится отсрочка оплаты проданных

товаров на тот срок, который указан в векселе. Отсрочка платежа равнозначна выдаче

краткосрочного кредита.

Размер оплаты за кредит определяется либо процентной ставкой, либо разницей валюты

векселя и стоимости поставленных товаров (работ, услуг). Для покупателя оба случая

представляют собой плату за коммерческий кредит и относятся в себестоимость приобретаемых

товарно-материальных ценностей, принятых работ, услуг. Для поставщика полученная плата в

виде разницы между валютой векселя и стоимостью товаров или в виде процентов (только по

векселям с оплатой "по предъявлении" или "во столько-то времени по предъявлении")

представляет собой внереализационный доход.

По отношениям, возникшим после 21.01.97г., проценты по векселям включаются в

налогооблагаемую прибыль и облагаются налогом на прибыль в общем порядке.

Полученная плата по срочным векселям в виде разницы представляет собой

внереализационный доход, который облагается налогом на прибыль по основной ставке.

Кредит по открытому счету — форма расчетов между поставщиком и покупателем с

отсрочкой платежа на определенный срок.

Аванс покупателя (заказчика) поставщику также представляет собой форму коммерческого

кредитования. Если договор не был выполнен по вине покупателя, то аванс возвращается ему за

вычетом расходов, понесенных поставщиком.

Проценты по коммерческому кредиту включаются в себестоимость приобретаемых

товарно-материальных ценностей, принятых работ, услуг.

Учет коммерческого кредита ведется на счетах 60 "Расчеты с поставщиками и

подрядчиками", 62 "Расчеты с покупателями и заказчиками" по соответствующим субсчетам