|

|

|

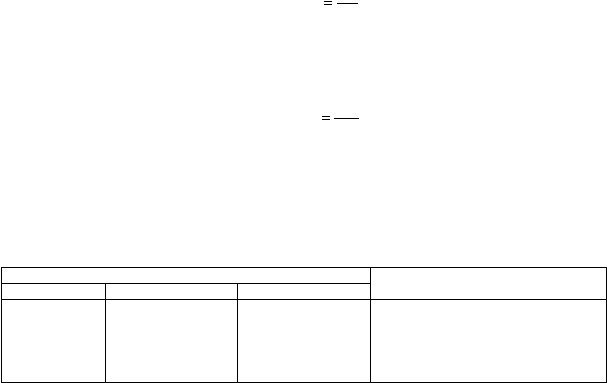

231

ЗС

Л

Кп

,

где Л— сумма текущих активов организации.

Коэффициент обеспеченности собственными средствами (Kс):

ОС

С

Кс

,

где С — сумма собственных средств организации;

ОС — общая сумма средств.

Уровень кредитоспособности и платежеспособности организации зависит от значений

рассчитываемых показателей:

Значение коэффициента

Уровень кредитоспособности

Кл

Кп

КС

организации

Более 1,5

Более 3

Более 60%

Кредитоспособно

1-1,5

2-3

30-60%

Ограниченно кредитоспособно

Менее 1

Менее 2

Менее 30%

Некредитоспособно

После проверки и вывода о том, что данная кредитная операция будет выгодна, между

банком и организацией заключается кредитный договор, в котором отражаются вид, сумма и срок

кредита, расчеты процентов и комиссионных расходов, обеспеченность кредита, форма передачи

кредита организации.

Очень большое значение придается вопросам обеспечения кредита. Основными видами

кредитного обеспечения являются поручительство, гарантия, залог ценных бумаг, товаров, имуще-

ства.

Поручительство

— договор с односторонними обязательствами, посредством которого

поручитель берет обязательство перед кредитором оплатить при необходимости задолженность

заемщика.

Гарантия

— обязательство гаранта выплатить за гарантируемого определенную сумму

при наступлении гарантийного случая. Она отличается от поручительства тем, что не является ак-

том, дополняющим основной договор.

Залоговое право — вещественная претензия на чужое движимое и недвижимое имущество

или имущественные права или претензия на право получения компенсации от реализации зало-

женного имущества, если должник не может погасить свои обязательства.

Кредиты банка в зависимости от срока кредитования делятся на краткосрочные (до одного

года) и долгосрочные (свыше одного года); в зависимости от цели кредитования — на финансиро-

вание оборотных средств (предоставляется, как правило, на срок не более одного года) и на

финансирование капитальных вложений (как правило, на срок более одного года).

Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты,

связанные с кредитами в иностранной валюте, учитываются в рублях в суммах, определяемых пу-

тем пересчета иностранной валюты по курсу, действующему на дату выписки денежно-расчетных

документов. Одновременно эти расчеты отражаются в валюте расчетов и платежей. Курсовые

разницы по кредитам в иностранной валюте, в том числе разницы от переоценки задолженности

на дату составления баланса, относятся на счет 80 "Прибыли и убытки" или субсчет 83-4 "Кур-

совые разницы". Курсовая разница определяется как разница между суммой полученного кредита

по курсу на день получения его и суммой этого же кредита по курсу на день погашения.

Плата за кредит взимается по ставкам, сложившимся на рынке по краткосрочным кредитам

и на рынке капиталов — по долгосрочным кредитам.

При начислении и взыскании процентов за пользование кредитом с 01.01.99 г. в расчет