|

|

|

227

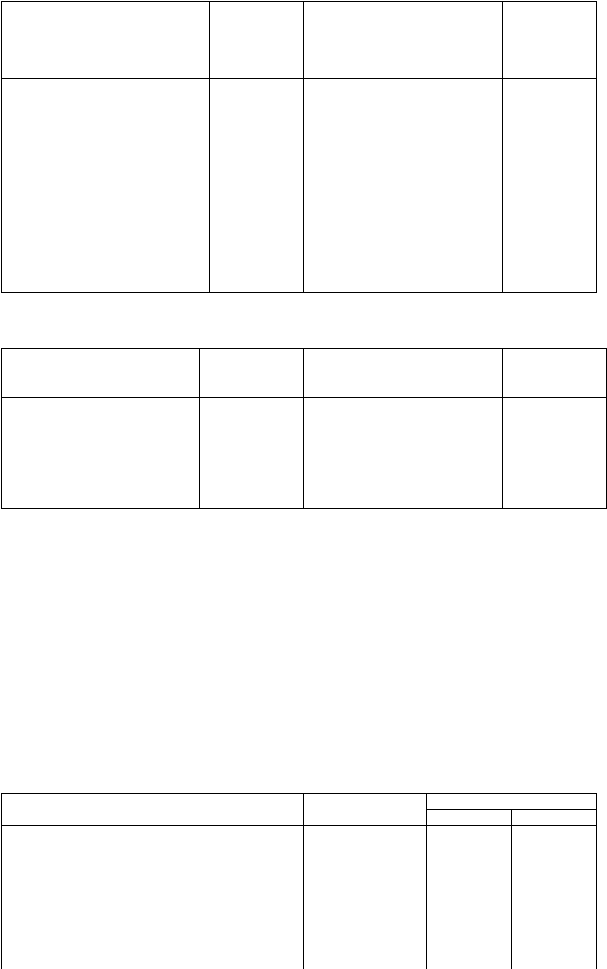

Д Счет 74, субсчет 1 "Расчеты по договору простого товарищества" К

у участника, ведущего общие дела

Уменьшение задолженности

участникам по прибыли и

имуществу, увеличение

задолженности участников по

убыткам

Корреспонди-

рующий счет

Увеличение задолженности

участникам по прибыли и

имуществу, уменьшение

задолженности участников по

убыткам

Корреспонди-

рующий счет

Перечисление прибыли участнику

51

Получение имущества от

участников

01, 10, 12, 41,

51 и др.

Начисление убытка от совместной

деятельности

88

Начисление прибыли, по-

лученной в результате со-

вместной деятельности

88

Получение возмещения

51

убытка от участника

51

Возврат денежных средств

участнику после прекращения

деятельности

46, 47,

48

Начисление возврата имущества

участнику после прекращения

деятельности

Д Счет 74, субсчет 2 "Расчеты по долгосрочным инвестициям К

у участника, ведущего общие дела"

Уменьшение задолженности

участникам по полученным

средствам

Корреспонди-

рующий счет

Увеличение задолженности

участникам по полученным

средствам

Корреспонди-

рующий счет

Возврат денежных средств

участникам после прекращения

совместной деятельности

51

Получение денежных средств от

участников на осуществление

долгосрочных инвестиций

51

Возврат имущества участникам

после прекращения совместной

деятельности

46, 47, 48

Участники договора о совместной деятельности в учете основной деятельности отражают

следующие хозяйственные операции:

• передача имущества участнику договора, ведущему общие дела;

• начисление причитающейся суммы прибыли (убытков), полученной в результате

совместной деятельности;

• зачисление на расчетный счет прибыли от совместной деятельности;

• перечисление суммы убытков от совместной деятельности участнику, ведущему общие

дела;

• получение имущества от участника, ведущего общие дела, после прекращения

совместной деятельности.

Порядок отражения хозяйственных операций показан ниже.

Учет операций на балансе основной деятельности участников договора о совместной

деятельности

Корреспондирующие счета

Содержание хозяйственной операции

Документ

дебет

кредит

Передано имущество участнику договора о

совместной деятельности, ведущему общие дела:

Акт приемки-

передачи

списывается балансовая стоимость:

материалов

48

10

продукции

46

40

товаров

46

41

основных средств

47

01

нематериальных активов

48

04

списывается износ: