|

|

|

225

46, 47,

Начисление стоимости

48

передаваемого имущества

Передача имущества дочерней

(зависимой) организации

дочерней (зависимой)

организации

06

Перечисление финансовой

помощи дочерней (зависимой)

организации

51

86, 88

Начисление суммы финансовой

помощи дочерним (зависимым)

организациям

Возврат имущества от

дочерних (зависимых)

01, 04,

Начисление стоимости

имущества, подлежащего

возврату от дочерних (за-

висимых) организаций

06

организаций

07, 51

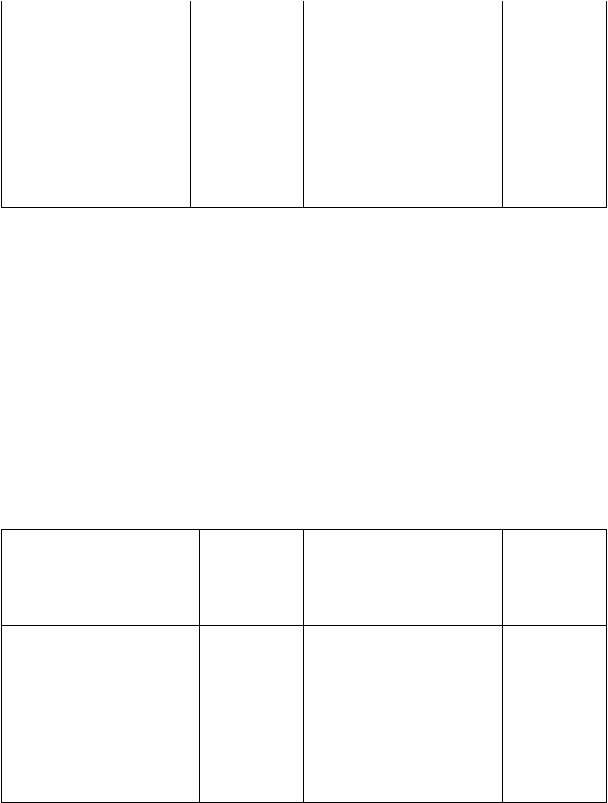

Головная организация, передающая свое имущество дочерним (зависимым) обществам,

отражает его в составе долгосрочных финансовых вложений (дебет счета 06, кредит счета 78). Пе-

редача имущества производится через счета реализации (46, 47, 48) в обычном порядке с

отражением задолженности на счете 78.

Головная организация через счет 78 показывает расчеты с дочерними (зависимыми)

обществами по оказанию финансовой помощи, которая уменьшает либо ее резервный капитал,

либо нераспределенную прибыль. При возврате имущества от дочерних (зависимых) обществ

закрывается счет финансовых вложений и полученное имущество отражается на соответствующих

счетах имущества.

В дочерних (зависимых) обществах отражаются операции по получению имущества от

головных организаций. Полученное имущество включается в состав добавочного капитала.

Финансовая помощь, полученная от головной организации на пополнение фондов и на

покрытие убытков, отражается на увеличении резервного капитала и нераспределенной прибыли

дочернего (зависимого) предприятия.

Д Счет 78, субсчета 1, 2 (дочернее (зависимое) общество) К

Уменьшение задолженности

дочерней (зависимой) перед

головной организацией,

увеличение задолженности

головной перед дочерней

(зависимой) организацией

Корреспонди-

рующий

счет

Увеличение задолженности

дочерней (зависимой) перед

головной организацией,

уменьшение задолженности

головной перед дочерней

(зависимой) организацией

Корреспонди-

рующий

Счет

Начисление стоимости

Получение имущества от

01, 04,

получаемого имущества

головной организации

07, 10,

от головной организации

87

12, 51

Получение финансовой

86, 88

помощи от головной

Начисление суммы финансовой

помощи от головной организации

организации

51

46, 47,

Возврат имущества головной

организации

48, 51

Начисление стоимости

имущества, подлежащего

возврату головной организации

(закрытие расчетов)

87

Возврат имущества головной организации производится через счета реализации в обычном

порядке (счета 46, 47, 48), после чего закрываются расчеты через счета учета соответствующего

капитала.

УЧЕТ СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

В соответствии с гражданским законодательством совместная деятельность без создания

для этой цели юридического лица осуществляется на основе договора между ее участниками. По

договору о совместной деятельности стороны (участники) обязуются путем объединения

имущества и усилий совместно действовать для достижения общей хозяйственной или другой

цели, не противоречащей законодательным актам Российской Федерации.