|

|

|

223

научными организациями, транспортными организациями; с работниками организации по

депонированным суммам заработной платы, премий и других выплат; по удержанным из

заработной платы суммам в пользу разных организаций и лиц по исполнительным документам и

т.п.

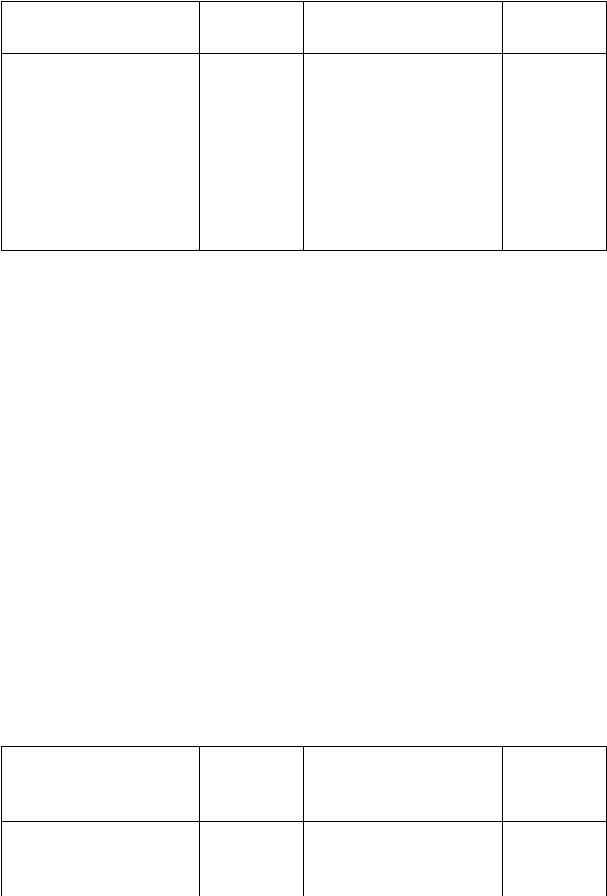

Д Счет 76 "Расчеты с разными дебиторами и кредиторами" К

Увеличение дебиторской и

уменьшение кредиторской

задолженности организации

Корреспонди-

рующий счет

Уменьшение дебиторской и

увеличение кредиторской

задолженности организации

Корреспонди-

рующий счет

Сальдо — долг дебиторов на

начало периода

—

Сальдо — долг кредиторам на

начало периода

—

Начислена разная дебиторская

задолженность

47, 48, 80

Получена разная дебиторская

задолженность

51, 52

Перечислена разная кре-

диторская задолженность

51,52

Начислена разная кредиторская

задолженность

08, 10, 12, 20, 23,

25,26, 43, 44, 88

Выдана из кассы депонированная

заработная плата

Депонированная заработная

плата

70

Сальдо — долг дебиторов на

конец периода

—

Сальдо — долг кредиторам на

конец периода

—

Сальдо на счете 76 показывается в развернутом виде.

Начисление разной дебиторской задолженности отражается следующей бухгалтерской

записью:

Д-т сч. 76

К-т счетов 47, 48, 80;

начисление разной кредиторской задолженности —

Д-т счетов 08, 10, 12, 25, 26, 43, 44, 88 и др.

К-т сч. 76.

Депонированная заработная плата переводится на счет 76 со счета 70 (дебет счета 70,

кредит счета 76). Выдача депонированной зарплаты отражается по дебету счета 76 (дебет счета 76,

кредит счета 50).

Удержания из заработной платы в виде сумм по исполнительным листам; по товарам,

купленным в кредит; взносов в различные организации; страховых платежей и т.п. отражаются по

кредиту счета 76 (дебет счета 70, кредит счета 76).

УЧЕТ РАСЧЕТОВ С ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ОРГАНОМ

Расчеты с государственным органом или органом местного самоуправления производятся

государственным и муниципальным унитарным предприятием по передаваемому ему на баланс

имуществу на праве хозяйственного ведения или оперативного управления, а также по

причитающимся этому органу доходам по результатам деятельности унитарного предприятия.

Учет указанных расчетов ведется на счете 77 "Расчеты с государственным и

муниципальным органом" по субсчетам: 77-1 "Расчеты по выделенному имуществу", 77-2

"Расчеты по распределению доходов".

Д Счет 77 "Расчеты с государственным и муниципальным органом " К

Увеличение задолженности

государственного органа по

имуществу, уменьшение

задолженности организации по

доходам

Корреспонди-

рующий счет

Уменьшение задолженности

государственного органа по

имуществу, увеличение

задолженности организации по

доходам

Корреспонди-

рующий счет

—

Сальдо — долг унитарного

предприятия государственному

или муниципальному органу по

доходам на начало периода