|

|

|

218

,

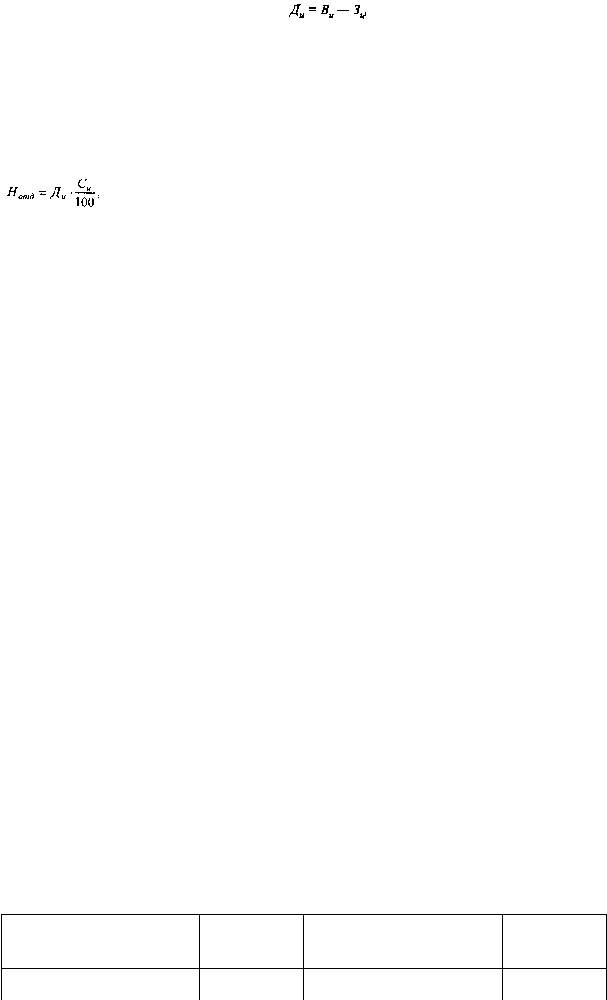

где В

и

— выручка от отдельных видов деятельности, руб.;

З

и

— затраты по отдельным видам деятельности.

Затраты определяются в соответствии с Положением о составе затрат по производству и

реализации продукции (работ, услуг) за вычетом расходов на оплату труда.

Налог на доходы рассчитывается:

где С

и

— ставка налога на доходы (70%).

11.3. УЧЕТ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Расчеты с разными дебиторами и кредиторами у организации возникают по разным

причинам: по претензиям к поставщикам и подрядчикам; по страхованию имущества и персонала;

за товары, купленные в кредит; по возмещению материального ущерба; по предоставленным

работникам организации займам и др.

Расчеты с разными дебиторами и кредиторами учитываются на основе самых

разнообразных документов: исполнительных листов, актов, справок, расчетов и т.п.

Для учета расчетов с разными дебиторами и кредиторами используются счета: 63 "Расчеты по

претензиям", 65 "Расчеты по имущественному и личному страхованию", 73 "Расчеты с персоналом

по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и

кредиторами", 77 "Расчеты с государственным и муниципальным органом", 78 "Расчеты с

дочерними (зависимыми) обществами", 79 "Внутрихозяйственные расчеты". Порядок записей на

указанных счетах рассмотрен ниже.

УЧЕТ РАСЧЕТОВ ПО ИМУЩЕСТВЕННОМУ И ЛИЧНОМУ СТРАХОВАНИЮ

Страхование может быть добровольное, действующее на основе договора между

страхователем и страховщиком, и обязательное, действующее в силу закона.

Между страхователем и страховщиком заключается договор страхования, в силу которого

страховщик обязуется при страховом случае произвести страховую выплату страхователю, а

страхователь обязуется уплатить страховые взносы в установленные сроки.

В соответствии с Положением о составе затрат организации имеют право осуществлять

страхование своего имущества, жизни работников и гражданской ответственности за причинение

вреда имущественным интересам третьих лиц за счет себестоимости продукции.

К платежам по страхованию, которые включаются в себестоимость продукции, относятся:

страхование средств транспорта; страхование имущества; страхование гражданской

ответственности организаций — источников повышенной опасности; страхование

профессиональной ответственности; страхование от несчастных случаев и болезней; добровольное

медицинское страхование.

В себестоимость продукции также включаются платежи по обязательному страхованию.

Учет расчетов по страхованию имущества и персонала организации (кроме расчетов по

социальному страхованию и обеспечению), когда организация выступает страхователем, ведется

на счете 65 "Расчеты по имущественному и личному страхованию".

Д Счет 65 "Расчеты по имущественному и личному страхованию" К

Уменьшение задолженности

страховщику, использование

полученных возмещений

Корреспонди-

рующий счет

Увеличение задолженности

страховщику, суммы полученных

возмещений от страховщика

Корреспонди-

рующий счет

Перечислены страховые

платежи страховым орга-

Начислены страховые

платежи по имущественному и