|

|

|

216

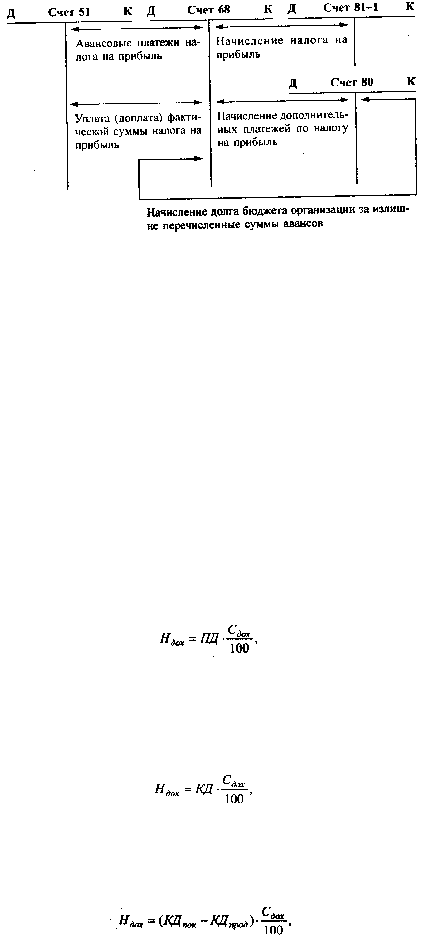

Учет налога на прибыль ведется на счете 68, субсчет "Расчеты по налогу на прибыль".

Принципиальная схема учета налога на прибыль имеет следующий вид.

Налог на доходы по ценным бумагам и от долевого участия в других организациях

уплачивается отдельно от налога на прибыль.

Организации уплачивают налог на доходы по ставке 15% со следующих видов доходов:

• дивидендов по акциям;

• доходов от долевого участия в других организациях;

• процентов (дисконта) по государственным ценным бумагам, эмитированным после

21.01.97 г.

Доходы по государственным ценным бумагам, эмитированным до 21.01.97 г., были

освобождены от налога на доходы. В соответствии с Федеральным законом от 10.01.97 г. ¹ 13-

ФЗ, внесшим изменения в Закон РФ "О налоге на прибыль", по государственным ценным бумагам,

эмитированным после 21.01.97 г., данная льгота была отменена и теперь такие доходы, как в виде

процентов, так и в виде дисконта, облагаются налогом на доходы по ставке 15%.

Кроме того, изменен порядок обложения налогом доходов по облигациям юридических лиц

и иным ценным бумагам (финансовым векселям, депозитным сертификатам и т. п.). Доходы,

полученные по данным ценным бумагам облагаются не налогом на доходы по ставке 15%, а

подлежат включению в валовую прибыль и обложению налогом на прибыль в общем порядке.

Налог на доходы (Н

дох

) исчисляется следующим образом:

• по процентным ценным бумагам (акциям и государственным ценным бумагам) по

начисленному процентному доходу:

,

где ПД — процентный доход по ценной бумаге;

С

дох

— ставка налога на доходы (15%);

• по государственным купонным ценным бумагам, по начисленному купонному доходу:

,

где КД — купонный доход по ценной бумаге;

• по купонным ценным бумагам при их реализации:

,