|

|

|

214

счета, налог на прибыль в части, зачисляемой в доходы бюджетов субъектов Российской

Федерации, начисляется в доходы бюджетов субъектов Российской Федерации по месту

нахождения указанных структурных подразделений исходя из доли прибыли, приходящейся на

эти структурные подразделения, определяемой пропорционально их среднесписочной

численности (фонду оплаты труда) и стоимости основных производственных фондов в порядке,

устанавливаемом Правительством РФ. При этом сумма налога по указанным организациям и

структурным подразделениям определяется в соответствии со ставками налога на прибыль, дейст-

вующими на территориях, где расположены эти организации и структурные подразделения.

Доля прибыли определяется исходя из средней величины удельного веса среднесписочной

численности работников (фонда оплаты труда) и удельного веса стоимости основных произ-

водственных фондов этих структурных подразделений соответственно в среднесписочной

численности работников (фонде оплаты труда) и стоимости основных производственных фондов

по организации в целом.

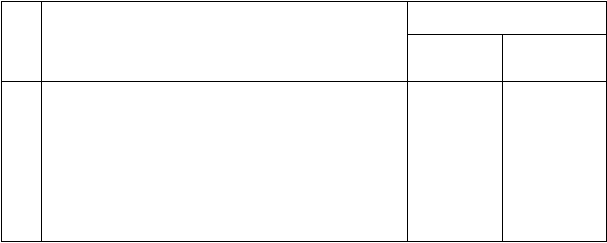

Организация

в целом

¹

п/п

Показатель

всего

в том числе

структурное

подразделение

1

Фактическая среднесписочная численность за

первое полугодие, чел.

100

20

2

Удельный вес

(гр. 2 стр. 1 : гр. 1 стр. 1-100 %), %

20

3

Стоимость основных производственных фондов,

млн.руб.

260

40

4

Удельный вес

(гр. 2 стр. 3 : гр. 1 стр. 3-100 %), %

15,38

5

Средняя величина удельного веса

((стр. 2 + стр. 4) : 2), %

17,69

Организация самостоятельно определяет показатель для расчета доли прибыли

структурного подразделения — среднесписочную численность работников или фонд оплаты

труда. Выбранный показатель должен быть неизменным в течение отчетного года. Основные

производственные фонды принимаются в расчет по остаточной стоимости, числящейся по

балансу.

Определение величины удельного веса для исчисления авансовых и фактических сумм

налога на прибыль по организациям (без структурных подразделений) и по их структурным

подразделениям производится исходя из соответственно предполагаемых и фактических

показателей среднесписочной численности работников (фонда оплаты труда) и стоимости

основных производственных фондов этих организаций и их структурных подразделений.

Сведения о суммах авансовых взносов по структурным подразделениям и фактически

полученной прибыли сообщаются организацией налоговому органу субъекта Российской Федера-

ции по месту нахождения структурных подразделений соответственно до начала квартала и в

десятидневный срок со дня, установленного для представления квартальных и годовых бухгал-

терских отчетов.

При определении авансовых сумм налога на прибыль по организации и входящим в нее

структурным подразделениям принимается предполагаемая среднесписочная численность

работающих (предполагаемый фонд оплаты труда) и предполагаемая средняя остаточная

стоимость основных производственных фондов на соответствующий отчетный период.

При определении фактических сумм налога на прибыль принимаются фактические

показатели по среднесписочной численности работающих (фонду оплаты труда) и средней

остаточной стоимости основных производственных фондов за отчетный период нарастающим

итогом с начала года.

Налог на прибыль исчисляется отдельно по организации (без структурных подразделений)

и отдельно по каждому структурному подразделению в соответствии со ставками налога на при-

быль, действующими на территориях, где расположены эти организации и их структурные

подразделения.