|

|

|

203

и десятидневный — для сдачи годового отчета — организациями, имеющими по отчетным

данным предыдущего квартала размер среднемесячного платежа не более 2000 руб., а также

субъектами малого предпринимательства.

Налогом на приобретение автотранспортных средств облагаются автотранспортные

средства, приобретаемые путем купли-продажи, мены, лизинга и взносов в уставный капитал.

Объектом обложения налогом на приобретение по договорам купли-продажи является

продажная стоимость автотранспортного средства без учета НДС и акцизов, причем акцизы не

учитываются только при приобретении автотранспортных средств у предприятий-изготовителей.

Объектом обложения налогом при приобретении автотранспортного средства путем

лизинга является стоимость, определенная в договоре лизинга; при приобретении

автотранспортного средства по договору мены — рыночная стоимость автотранспортного

средства.

Предельные ставки налога зависят от вида транспортных средств:

грузовые автомобили, пикапы и легковые фургоны, автобусы, специальные автомобили и

легковые автомобили — 20%;

прицепы и полуприцепы — 10%.

Суммы платежей по налогу на приобретение автотранспортных средств включаются в их

первоначальную стоимость, а затем через начисление износа — в состав затрат на производство

(издержки обращения).

Налог на приобретение автотранспортных средств в учете отражается следующим образом:

• налог включается в состав капитальных вложений:

Д-т сч. 08 "Капитальные вложения"

К-т сч. 67 "Расчеты по внебюджетным платежам" (приоб);

• при вводе в эксплуатацию автотранспортного средства налог включается в его

первоначальную стоимость:

Д-т сч. 01 "Основные средства"

К-т сч. 08 "Капитальные вложения";

• налог включается в затраты на производство через начисление износа автотранспортного

средства:

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 02 "Износ основных средств".

Примеры 1. Приобретен новый легковой автомобиль за 9000 руб., в том числе НДС — 1500 руб.:

Д-т сч. 08 "Капитальные вложения"— 7500 руб.

19 "НДС по приобретенным ценностям" — 1500 руб.

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" — 9000 руб.

2. Начислен налог на приобретение автотранспортного средства:

НДС равен 1500 руб.;

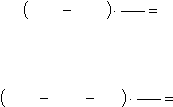

акциз при ставке 5% равен:

.

375

100

5

1500

9000

руб

налог на приобретение автотранспортного средства —

.

1425

100

20

375

1500

9000

руб

Д-т сч. 08 "Капитальные вложения" 1425 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (приоб) 1425 руб.

Налог уплачивается в течение пяти дней со дня приобретения. Днем приобретения

считается день приобретения автотранспортного средства по сделке купли-продажи, мены,

лизинга и взносов в уставный капитал.

Налогом с владельцев транспортных средств облагаются транспортные средства,

находящиеся в собственности организации.

Размер налога с владельцев транспортных средств (Н

вл

) определяется: