|

|

|

202

Налогом на пользователей автомобильных дорог облагается:

• выручка от реализации продукции, работ, услуг;

• сумма разницы между продажной и покупной ценами товаров, реализованных в

результате торговой деятельности.

Ставка налога на пользователей автомобильных дорог — 2,5%.

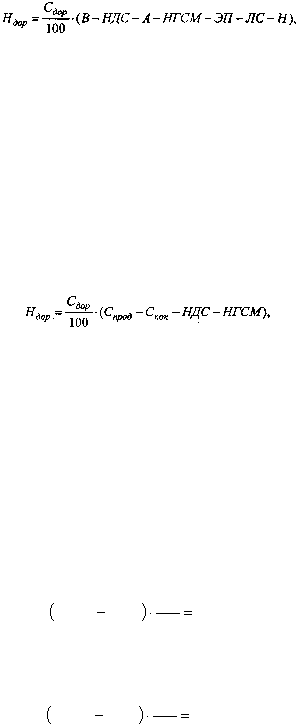

Размер налога на пользователей автомобильных дорог (Н

дор

) рассчитывается:

где В — выручка от реализации продукции, работ, услуг, руб.;

НДС — налог на добавленную стоимость, руб.;

А — акциз (по организациям-производителям подакцизных товаров), руб.;

НГСМ — налог на реализацию ГСМ, руб.;

ЭП — экспортные пошлины (по экспорту), руб.;

ЛС — лицензионные сборы за производство, розлив, хранение алкогольной продукции,

руб.;

Н — процентные надбавки к розничным ценам на радиоприемники и. телевизоры, руб.;

С

дор

— ставка налога на пользователей автомобильных дорог, % (2,5%).

Для заготовительных, торгующих и снабженческо-сбытовых организаций размер налога

определяется:

где С

прод

, С

пок

— соответственно продажная и покупная цена товаров, руб.;

НДС — налог на добавленную стоимость, исчисленный от разницы между продажной и

покупной ценами реализованных товаров, руб.;

НГСМ

— налог на реализацию ГСМ, исчисленный от разницы между продажной и

покупной ценами материалов, руб.

Сумма платежей по налогу на пользователей автомобильных дорог включается в состав

затрат по производству и реализации продукции, работ, услуг (дебет счета 26, кредит счета 68

(авт.)).

Пример. Предприятие за I квартал реализовало продукции на сумму 36 000 руб., в том числе НДС — 6000

руб.

Налог на пользователей автомобильных дорог за 1 квартал равен:

.

750

100

5

,

2

6000

36000

руб

За II квартал предприятие реализовало продукции на сумму 12 000 руб., в том числе НДС — 2000 руб.

Налог на пользователей автомобильных дорог за I полугодие составляет:

.

1000

100

5

,

2

8000

48000

руб

С учетом налога, начисленного за 1 квартал, за II квартал подлежит доначислить 250 руб. (1000 — 750).

Налог на пользователей автомобильных дорог уплачивается в следующие сроки:

• ежемесячно на основании фактических данных о реализации продукции, работ, услуг за

истекший месяц до 15-го числа следующего месяца — организациями, имеющими по отчетным

данным предыдущего квартала размер среднемесячного платежа более 2000 руб.;

• ежеквартально в пятидневный срок со дня установленного для сдачи квартальных отчетов