|

|

|

200

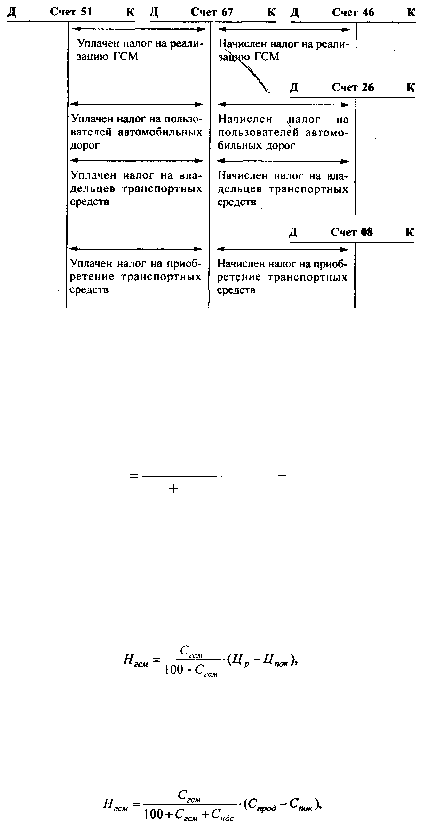

Налогом на реализацию ГСМ облагаются обороты по реализации автобензина, дизельного

топлива, масел дизельных, масел для карбюраторных и дизельных двигателей, сжатого и сжи-

женного газа, используемого в качестве моторного топлива.

Ставка налога на реализацию ГСМ (С

гсм

) равна 25%.

По предприятиям-изготовителям и при продаже импортных товаров налог на ГСМ

определяется:

),

(Спрод

100

НДС

Сгсм

Сгсм

Нгсм

где С

прод

— продажная стоимость ГСМ с НДС и налогом на реализацию ГСМ, руб.

По снабженческо-сбытовым предприятиям, перепродающим ГСМ, и по организациям и

предпринимателям, приобретающим ГСМ для их доработки с целью улучшения качественных

характеристик, товарного вида (в том числе за счет расфасовки в другую тару) и последующей

перепродажи:

где Ц

р

— выручка от реализации ГСМ без НДС, руб.;

Ц

пок

— стоимость приобретения ГСМ без НДС, руб.

По предприятиям, осуществляющим розничную продажу ГСМ —

где С

прод

— продажная стоимость ГСМ с НДС и налогом на реализацию ГСМ, руб.;

С

пок

— покупная стоимость ГСМ с НДС и налогом на реализацию ГСМ, руб.

Примеры. 1. Предприятие-изготовитель отгрузило ГСМ снабженческо-сбытовой организации на сумму 725

руб., в том числе:

• цена — 500 руб.

• НДС по ставке 20% — 100 руб.

• налог на реализацию ГСМ по ставке 25% — 125 руб.:

Д-т сч. 62 "Расчеты с покупателями и заказчиками" 725 руб.

К-т сч. 46 "Реализация продукции (работ, услуг)" 725 руб.