|

|

|

197

Затем производится уплата акциза в окончательный расчет —

Д-т сч. 76 "Расчеты с таможенными органами по акцизам"

К-т счетов 51, 52.

Возникающие на счете 76 А курсовые разницы списываются на счет 80 или 83 в

соответствии с учетной политикой (дебет счета 76 (А), кредит счета 80 (83) или дебет счета 80

(83), кредит счета 76 (А).

Порядок списания акцизов, уплаченных на таможне и отраженных по дебету счета 19,

аналогичен порядку списания акцизов, уплаченных поставщикам акцизного сырья на территории

Российской Федерации.

Таможенными пошлинами облагаются товары, перемещаемые через таможенную границу

Российской Федерации, в соответствии с Законом РФ "О таможенном тарифе". Ставки тамо-

женных пошлин устанавливаются Правительством РФ.

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от

страны происхождения товара:

Статус страны

Ставки

Страна, пользующаяся режимом наиболее благоприятствуемой нации

Развивающиеся страны — пользователи национальной схемы

преференций Российской Федерации

Страны, не пользующиеся режимом наиболее благоприятствуемой

нации, либо страна происхождения товара не установлена

Наименее развитые страны — пользователи национальной схемы

преференций Российской Федерации

Базовые ставки

75% от базовых ставок

Базовые ставки, увеличенные

в 2 раза

Пошлина не уплачивается

В соответствии с двусторонними соглашениями о свободной торговле, заключенными

между Российской Федерацией и соответственно Азербайджанской Республикой, Республикой

Армения, Республикой Беларусь, Республикой Казахстан, Кыргызской Республикой, Республикой

Молдова, Республикой Таджикистан, Туркменистаном, Республикой Узбекистан, Украиной и

Республикой Грузия, товары, происходящие из указанных государств и ввозимые на территорию

Российской Федерации, ввозными таможенными пошлинами не облагаются.

Ввозная таможенная пошлина исчисляется в той же валюте, в которой заявлена таможенная

стоимость товара. Рассчитывается она в зависимости от того, какой вид ставок применяется:

• адвалорная, начисляемая в процентах к таможенной стоимости товаров;

• специфическая, начисляемая в установленном размере за единицу товаров;

• комбинированная, сочетающая оба названных вида таможенного обложения.

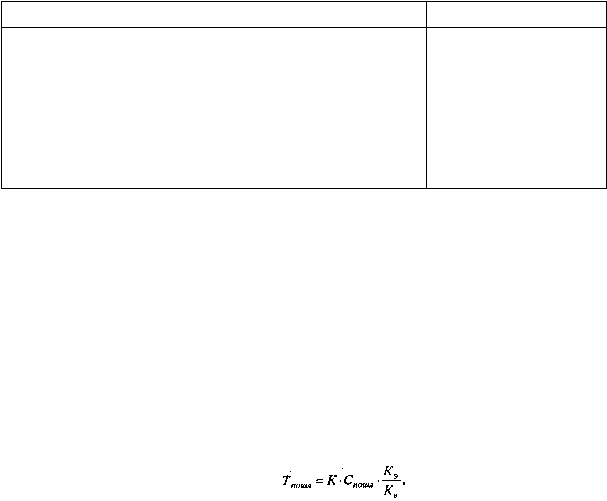

Ввозная таможенная пошлина по товарам, облагаемым по ставкам евро за единицу,

исчисляется следующим образом:

где Т

пошл

— ввозная таможенная пошлина;

К

—

количество товара;

С

пошл

— ставка ввозной таможенной пошлины в евро за единицу товара;

К

э

, К

в

— соответственно курс евро и курс валюты (в которой указана таможенная

стоимость товара), установленные ЦБ РФ на дату принятия таможенной декларации.

Пример. Ввозится водка в количестве 4000 л; ставка ввозной таможенной пошлины — евро за 1 л; стоимость

товара указана в долларах США; курс валюты — 6,1 руб. за 1 долл. США; курс евро — 7,9 руб. за 1 евро; страна

происхождения товара — Швеция. К товарам, происходящим из Швеции, применяется режим наиболее

благоприятствуемой нации. Сумма ввозной таможенной пошлины составит 10360,66 долл. США (4000 л • 2 евро • 7,9

/ 6,1).

Ввозная таможенная пошлина по товарам, облагаемым по ставкам в процентах к