|

|

|

195

Налогом на добавленную стоимость облагаются товары, ввозимые на территорию

Российской Федерации. Ставки налога установлены в размере:

• 10% — по продовольственным и детским товарам по установленному перечню;

• 20% — по всем остальным товарам.

Налог на добавленную стоимость исчисляется от суммы таможенной стоимости товара, к

которой добавляется сумма ввозной таможенной пошлины и суммы акцизов по подакцизным

товарам.

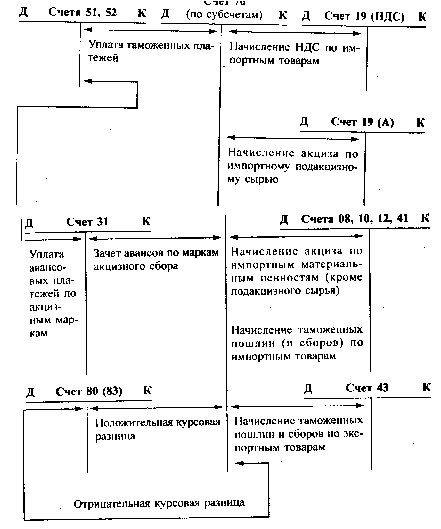

Учет налога на добавленную стоимость, уплачиваемого на таможне, ведется на счетах: 19

"НДС, уплачиваемый на таможне"; 76 "НДС, уплачиваемый на таможне".

Начисление НДС, подлежащего уплате на таможне, отражается следующей бухгалтерской

записью:

Д-т сч. 19 "НДС, уплачиваемый на таможне"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (НДС, уплачиваемый на

таможне).

Уплата НДС таможенному органу оформляется бухгалтерской записью:

Д-т сч. 76 "НДС, уплачиваемый на таможне"

К-т счетов 51, 52.

Возникающие курсовые разницы на счете 76 (НДС) списываются в соответствии с учетной

политикой либо на счет 80, либо на счет 83:

Д-т сч. 76 "НДС, уплачиваемый на таможне"

К-т сч. 80 "Прибыли и убытки" (83) — положительная курсовая разница;

Д-т сч. 80 "Прибыли и убытки" (83)

К-т сч. 76 "НДС, уплачиваемый на таможне" — отрицательная курсовая разница.

Порядок списания НДС, уплаченного на таможне и отраженного по дебету счета 19,

аналогичен порядку списания НДС, уплаченного по материальным ценностям поставщикам на