|

|

|

192

96

Сальдо — долг бюджету

—

организации по акцизам

на конец периода

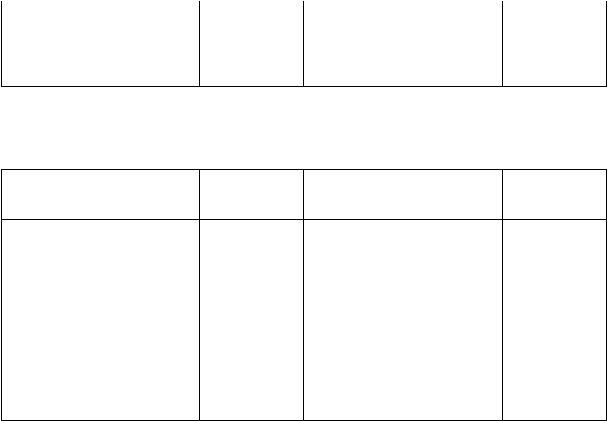

Структура счета 19 имеет вид.

Д

Счет 19 "Акцизы по оплаченным материальным ценностям" К

Акциз по приобретенному

подакцизному сырью

Корреспонди-

рующий счет

Акциз по оплаченному

подакцизному сырью,

отпущенному на производство

Корреспонди-

рующий счет

—

Сальдо — акциз по при-

обретенному подакцизному

сырью на начало периода

Отражен акциз по поступившему

подакцизному сырью от

поставщиков

60, 76

68

Списан акциз, оплаченный

поставщикам по поступившему

подакцизному сырью и

отпущенному на производство

реализованной подакцизной про-

дукции

—

Сальдо — акциз по при-

обретенному подакцизному

сырью на конец периода

По подакцизным товарам, подлежащим обязательной маркировке марками акцизного

сбора, плательщики вносят авансовый платеж по акцизам в размере стоимости покупки марок

акцизного сбора. Стоимость оплаченных марок отражается на счете 31 "Авансовый платеж по

акцизам в форме продажи марок акцизного сбора" (дебет счета 31, кредит счета 51).

По мере реализации подакцизных товаров авансовые платежи в части расходов,

приходящихся на реализацию, списываются с кредита счета 31 в дебет счета 68. Таким образом,

производится зачет уплаченных авансовых платежей по маркам акцизного сбора. С 01.08.99 г.

марки акцизного сбора отменены, вместо них введены специальные марки, затраты на покупку

которых включаются в себестоимость подакцизных товаров.

Акцизы уплачиваются в бюджет в следующие сроки:

• не позднее 30-го числа месяца, следующего за отчетным месяцем, — по подакцизным

товарам, реализованным с 1-го по 15-е число включительно отчетного месяца;

• не позднее 15-го числа второго месяца, следующего за отчетным месяцем, — по

подакцизным товарам, реализованным с 16-го по последнее число отчетного месяца.