|

|

|

191

Ставки акцизов устанавливаются в процентах к стоимости товаров по отпускным ценам без

учета акцизов (по ювелирным изделиям и легковым автомобилям) или в рублях за единицу

измерения (по остальным подакцизным товарам).

Для отражения в бухгалтерском учете хозяйственных операций, связанных с акцизами,

используется счет 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет

"Акцизы по оплаченным материальным ценностям", счет 68 "Расчеты с бюджетом", субсчет

"Расчеты по акцизам", счет 31, субсчет "Авансовый платеж по акцизам в форме продажи марок

акцизного сбора".

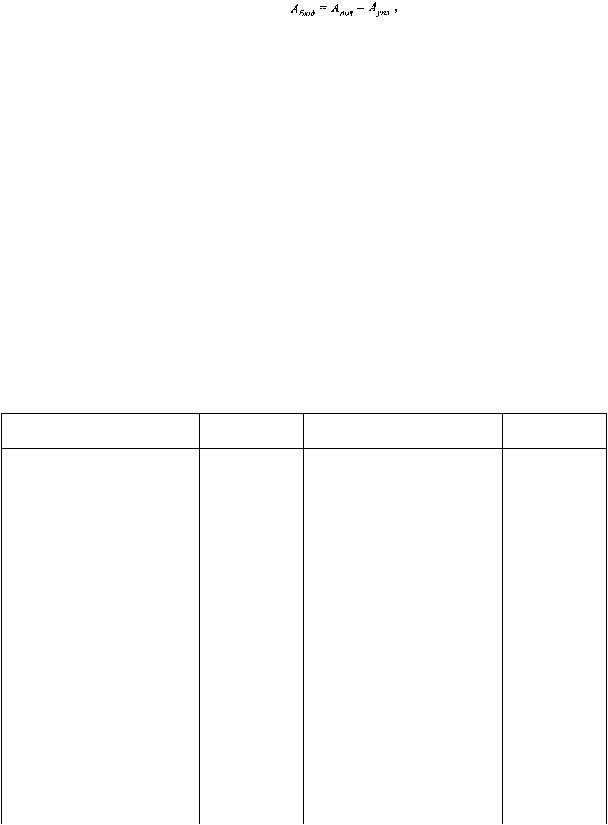

Сумма акциза, уплачиваемая организацией в бюджет (А

бюд

), определяется следующим образом:

где А

пол

— сумма акциза, полученная от покупателей и подлежащая уплате в бюджет по

реализованной подакцизной продукции;

А

упл

— сумма акциза, уплаченная поставщику подакцизного сырья, использованного для

производства реализованной подакцизной продукции.

Акциз, полученный от покупателей по реализованной подакцизной продукции (А

пол

),

отражается по кредиту счета 68 "Расчеты с бюджетом по акцизам" в корреспонденции со счетом

46. Моментом реализации для целей налогообложения по акцизам в соответствии с законом

является отгрузка. По природному газу моментом реализации является момент получения

денежных средств.

В случае использования изготовленной подакцизной продукции для производства

неакцизной продукции начисление акциза, подлежащего уплате в бюджет, осуществляется за счет

себестоимости производимой неакцизной продукции дебет счета 20, кредит счета 68 (А).

Акциз, подлежащий уплате поставщику по подакцизному сырью, использованному для

производства подакцизной продукции (А

упл

), отражается по дебету счета 19. Списание акциза со

счета 19 в уменьшение задолженности бюджету по данному налогу производится по мере его

оплаты поставщику и отпуска на производство реализованной подакцизной продукции.

Структура счета 68 "Расчеты с бюджетом по акцизам" имеет вид.

Д Счет 68 "Расчеты с бюджетом по акцизам" К

Уменьшение задолженности

бюджету

Корреспонди-

рующий счет

Увеличение задолженности

бюджету

Корреспонди-

рующий счет

___

Сальдо — долг организации

бюджету по акцизам

на начало периода

Начислен акциз:

19

46

Списан акциз по подакцизному

сырью, оплаченному

поставщикам и использованному

для производства реализованных

подакцизных товаров

• по реализованной подакцизной

продукции (момент реализации

— отгрузка)

31

20

Зачтен авансовый платеж

по акцизным маркам, ис-

пользованным на реализованный

подакцизный товар

• по подакцизным товарам

собственного производства,

использованным для

производства неакцизных

товаров

51

Перечислен акциз бюджету

• по подакцизным товарам,

выданным в качестве

натуральной оплаты труда,

безвозмездно переданным,

реализованным по

ценам ниже рыночных

88

• по полученным денежным

средствам, если их получение

связано с расчетом по оплате

87, 88,