|

|

|

171

Может применяться и другой способ определения фактической себестоимости

отгруженной продукции, при котором отгруженная продукция по учетным ценам корректируется

на сумму отклонений фактической себестоимости готовой продукции от ее стоимости по учетным

ценам. Пример расчета приведен ниже.

Одновременно со списанием фактической себестоимости отгруженной продукции (кредит

счета 40, дебет счета 46) на суммы предъявленных покупателям расчетных документов показы-

вается увеличение задолженности покупателей за продукцию по дебету счета 62 и кредиту счета

46 и начисляется НДС и акциз (по акцизной продукции) по дебету счета 46 и кредиту счета 68 или

76.

Если договором поставки обусловлен отличный от общего порядка момент перехода права

владения, использования, распоряжения отгруженной продукцией и риска случайной гибели от

предприятия к покупателю или готовая продукция передается другим организациям для

реализации на комиссионных началах, то при ее фактической отгрузке или передаче производится

ее списание со счета 40 на счет 45 "Товары отгруженные". Счет 45 — активный. Отгруженная

продукция учитывается на счете 45 по фактической производственной или нормативной

(плановой) себестоимости в зависимости от установленного учетной политикой варианта учета.

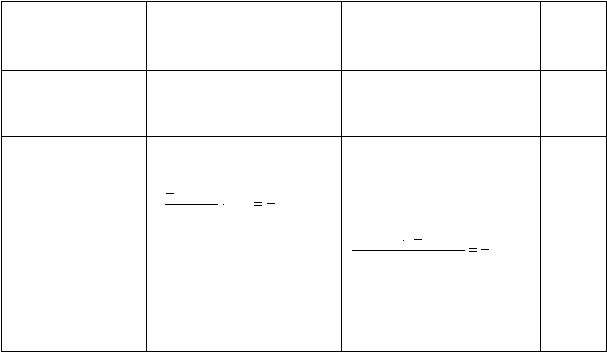

Расчет отклонений фактической себестоимости от стоимости по учетным ценам

отгруженной и реализованной продукции

(руб.)

Показатели

По учетным ценам

Отклонения

(+,-)

По факти-

ческой

себе-

стоимости

1.

Готовая продукция

на начало месяца

2.

Поступило готовой

продукции за месяц

50 000

102 000

-10 000

-21 000

40 000

81 000

3.

Итого

4.

Процент

отклонений

5. Отгружено готовой

продукции за месяц

6. Остаток готовой про-

дукции на конец месяца

152 000

%

39

,

20

100

152000

31000

132 000

20000

-31 000

26915

100

)

39

,

20

(

132000

-4 085

121 000

105 085

15 915

На счете 45 отгруженная продукция числится до момента перехода права собственности на

нее к покупателю. С наступлением этого момента (при экспорте — предъявление покупателям

расчетных документов, в комиссионной торговле — поступление извещения комиссионера о

реализации переданных ему изделий, в договоре купли-продажи моментом перехода права

собственности может быть указан момент оплаты отгруженной продукции и др.) продукция

считается реализованной и списывается с кредита счета 45 в дебет счета 46.