|

|

|

170

производственной себестоимости от стоимости выпущенной продукции по учетным ценам даются

корректировочные записи (обычная или сторнировочная):

Д-т сч. 40 "Готовая продукция"

К-т счетов 20 "Основное производство",

23 "Вспомогательные производства".

УЧЕТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИ

Отгрузка и отпуск готовой продукции осуществляется складом на основании приказов-

накладных. При отгрузке железнодорожная станция выписывает транспортную накладную,

которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной

накладной. Данные железнодорожной накладной записываются в счет-фактуру и платежные

документы, которые сдаются в банк или передаются покупателю.

Отгрузка (отпуск) продукции производится в соответствии с заключенными договорами

или непосредственно в процессе свободной продажи. У приобретателя право собственности на

продукцию по договору возникает с момента ее передачи, если иное не предусмотрено законом

или договором (ст. 223 ГК РФ). Передачей продукции признается вручение ее приобретателю, сда-

ча перевозчику для отправки приобретателю или сдача в организацию связи для пересылки

приобретателю. Продукция считается врученной приобретателю с момента ее фактического

поступления во владение приобретателя или указанного им лица. К передаче продукции

приравнивается передача коносамента или иного товаросопроводительного документа на нее.

Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы

за которую представлены этим покупателям, списывается со счета 40 в дебет счета 46 в порядке ее

реализации, в той оценке, в которой она учитывалась на счете 40. При организации учета на счете

40 готовой продукции по фактической производственной себестоимости систематический

(ежедневный) отпуск конкретных наименований изделий производится, как правило, по учетным

ценам. Фактическая производственная себестоимость отгруженной и отпущенной продукции

определяется расчетным путем по окончании месяца. Исчисляется процентное отношение

фактической себестоимости остатка на начало месяца и поступившей из производства готовой

продукции к их стоимости по учетным ценам. По выявленному проценту, распространенному на

стоимость остатка готовой продукции на конец месяца по учетным ценам, определяется фактичес-

кая себестоимость готовой продукции на складе. Затем из фактической себестоимости остатка

готовой продукции на начало месяца и поступившей за месяц готовой продукции вычитается

фактическая себестоимость остатка готовой продукции на конец месяца. Пример такого расчета

приведен ниже.

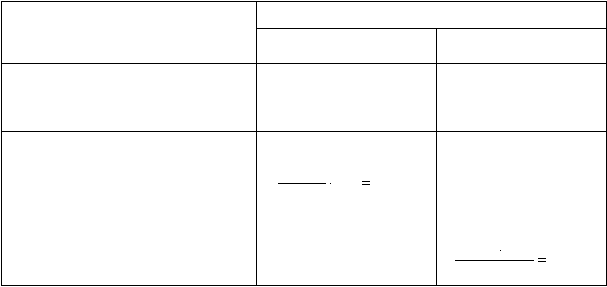

Расчет фактической производственной себестоимости

отгруженной продукции

(руб.)

Учетная группа 1

Показатели

по учетным ценам

по фактической

себестоимости

1.

Остаток готовой продукции на начало

месяца

2.

Поступило готовой продукции за

месяц

50000

102 000

40 000

81 000

3.

Итого

4.

Процент фактической себестоимости

5. Отгружено готовой продукции за месяц

6. Остаток готовой продукции на конец

месяца

152000

%

6

,

79

100

152000

121000

132 000

20000

121 000

121 000 – 15 920 =105 080

15920

100

6

,

79

20000