|

|

|

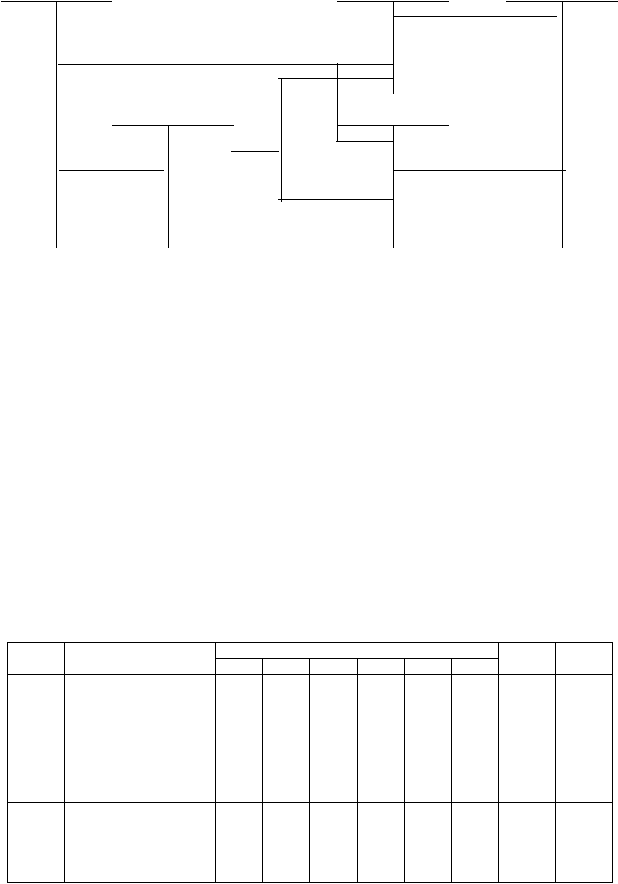

154

Счета 10, 12

Д 13, 69, 70… К

Счет 23

Д прод. 1 К

Д Счета 25, 26 К

Отражение прямых затрат

Списание стоимости

вспомогательной

продукции на счета

потребителей

Счет 25

Д всп. пр. К

Счет 23

Д прод. 2 К

Отражение

косвенных

расходов

Распре-

деление

косвен-

ных рас-

ходов по

видам

продук-

ции

Списание стоимости

вспомогательной

продукции на счета

потребителей

Вспомогательные производства на предприятиях часто бывают связанными между собой

оказанием встречных услуг. Например, котельная снабжает паром электростанцию, а электростан-

ция снабжает, в свою очередь, котельную электроэнергией. Транспортный цех оказывает услуги

по перевозкам всем цехам вспомогательного производства, а сам, вместе с тем, пользуется

услугами и продукцией ремонтного, энергетического и других подразделений.

Взаимное обслуживание вспомогательных производств определяет особенности в

исчислении себестоимости их продукции, работ, услуг. В этих случаях общие затраты и

себестоимость единицы продукции того или иного цеха можно определить только в том случае,

если будет предварительно определена себестоимость взаимных услуг. Например, при

взаимосвязи электростанция — котельная необходимо для исчисления стоимости пара знать

себестоимость потребленной на производство пара электроэнергии, а для определения стоимости

электроэнергии надо знать себестоимость потребленного в электроцехе пара.

Учитывая сложность такого рода расчетов, взаимные услуги взаимосвязанных производств

оценивают условно по плановой себестоимости отчетного месяца или по фактической себестои-

мости предыдущего месяца.

Аналитический учет вспомогательных производств ведется в ведомостях по каждому

подразделению в отдельности. Например, ниже представлена ведомость учета затрат по

котельной, оказывающей и принимающей встречные услуги.

Ведомость затрат по котельной (счет 23-1) за декабрь 199Х г.

С кредитов счетов

Дебет

счета

Наименование

Статьи

02

10

70

69

...

23-2

Итого по

дебету

Кредит

счета

23-1

Топливо

1000

1000

23-1

5000

5000

Основная заработная

плата производственных

рабочих

23-1

Отчисления на соци-

альные нужды

1925

1925

23-1

500

2000

770

3270

Общепроизводственные

Расходы

23-1

500

1000

7000

2695

11195

100

100

Итого затрат

"+" плановая себесто-

имость полученных

встречных услуг