|

|

|

146

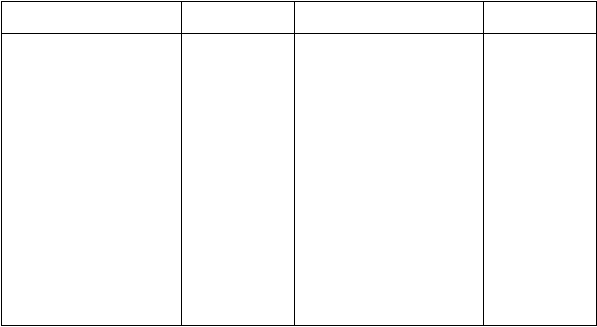

Д

Счет 31 "Расходы будущих периодов" К

Увеличение расходов

Корреспонди-

рующий счет

Списание расходов

Корреспонди-

рующий счет

—

Сальдо — остаток не-

списанных расходов будущих

периодов на начало периода

Отражение расходов будущих

периодов:

Списание расходов:

• в затраты основного

• оплата вперед арендной

платы, подписки, комму-

нальных расходов

51, 60, 76

Производства

20

• затраты по ремонту ос-

новных средств

23, 60, 76

• в затраты вспомогательного

производства

23

• затраты на рекламу

51, 60, 76

• в косвенные расходы

25, 26

• затраты на подготовку и

10, 60,

• в издержки обращения

44

освоение производства

69, 70

Изделий

и др.

• за счет собственных ис-

точников

88

—

Сальдо — остаток не-

списанных расходов будущих

периодов на конец периода

Данные расходы на издержки производства (обращения) или другие источники

списываются в соответствии с видом расходов будущих периодов:

оплаченные вперед арендная плата, подписка, коммунальные платежи и др. — на издержки

производства и обращения в те отчетные периоды, за которые произведена оплата, в доле, отно-

сящейся к отчетному периоду;

неравномерно произведенные затраты (ремонт основных средств, реклама) —в отчетном

периоде на издержки производства и обращения в соответствии с установленным в учетной

политике сроком.

УЧЕТ РАСХОДОВ ПО ОБСЛУЖИВАНИЮ ПРОИЗВОДСТВА И УПРАВЛЕНИЮ

К расходам, включаемым в себестоимость продукции косвенным путем, относятся:

общепроизводственные расходы, учитываемые на счете 25, и общехозяйственные расходы,

отражаемые на счете 26.

Счета 25 и 26 являются активными и собирательно-распределительными счетами. На

собирательно-распределительных счетах учитываются расходы, которые в момент их начисления

не могут быть отнесены непосредственно на соответствующие объекты учета. Особенностью этих

счетов является то, что они не имеют остатков и не отражаются в балансе. Все расходы, со-

бранные в течение месяца на этих счетах, ежемесячно списываются на соответствующие счета.

По дебету счетов 25 и 26 затраты собираются, а с кредита они списываются на

себестоимость конкретных видов продукции, работ, услуг путем распределения. Кроме того, счета

25 и 26 предназначены для контроля за соблюдением смет данных расходов. В соответствующих

ведомостях общепроизводственных и общехозяйственных расходов за отчетный месяц, наряду с

суммой фактических затрат по каждой статье расходов, показываются плановая сумма этих затрат,

а также фактическая и плановая суммы затрат этих расходов нарастающим итогом с начала года.

В состав общепроизводственных включаются следующие виды расходов:

• по содержанию и эксплуатации оборудования внутренних подразделений организации;

• по обслуживанию внутреннего подразделения и управлению им.