|

|

|

123

"Расчеты с персоналом по оплате труда".

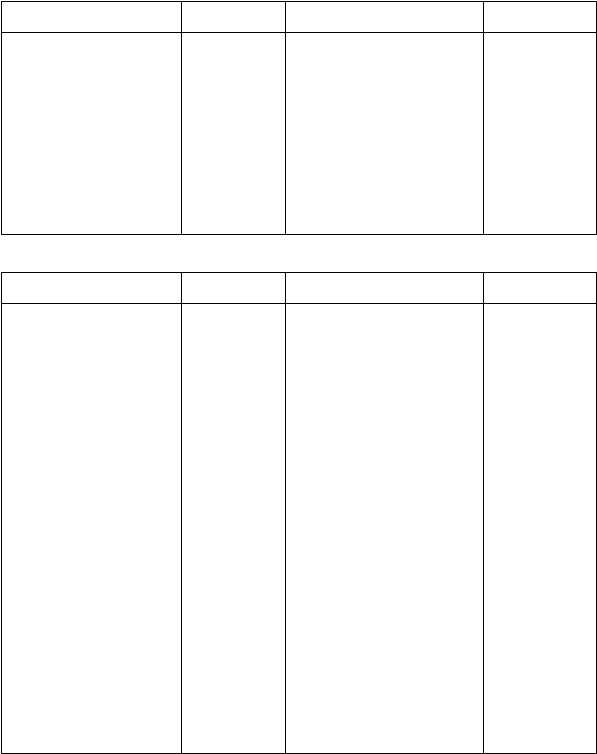

Д Счет 70 "Расчеты с персоналом по оплате труда''

К

Уменьшение задолженности

Корреспонди-

рующий счет

Увеличение задолженности

Корреспонди-

рующий счет

—

Сальдо — остаток задол-

женности по оплате тру

да работникам на начало

периода

Начисление удержаний:

Начисление заработной

платы:

• отчислений в пенсионный

фонд

69-2

• подоходного налога

68

• рабочим основного про-

изводства

20

• налога на доходы от

участия в предприятии

68

• рабочим вспомогательного

производства

23

• по исполнительным до-

кументам

76

• обслуживающему и

управленческому персоналу

25

Продолжение

Уменьшение задолженности

Корреспонди-

рующий счет

Увеличение задолженности

Корреспонди-

рующий счет

• не возвращенных подот-

четных сумм

71

• за причиненный матери-

альный ущерб

73-3

• обслуживающему и уп-

равленческому персоналу

организации

26

• за товары, купленные в

73-1, 76

кредит

73-2

• по полученным займам

28

• занятым погрузкой и

реализацией готовой

продукции

43

• за допущенный брак

• персоналу торговых ор-

ганизаций

44

• непроизводственному

Персоналу

29, 88

• отпускные

20, 23,25,

26, 44, 29,

88

50

Выплата зарплаты, отпус-

кных, социальных пособий,

дивидендов, прочих

выплат

• отпускные за счет

резерва

89

51

Перечисление оплаты труда в

банк

Начисление пособий по

социальному

страхованию

69-1

76

Начисление дивидендов

88

Депонирование заработной

платы

Начисление прочих

выплат

88

—

Сальдо — остаток задол-

женности по оплате тру

да работникам на конец

периода

УЧЕТ НАЧИСЛЕНИЯ И РАСПРЕДЕЛЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ И ДРУГИХ ВИДОВ ОПЛАТ

Начисление заработной платы и других видов оплат представляет собой, с одной стороны,

определение суммы долга предприятия работникам, а с другой — соответствующих счетов, на ко-

торые должна быть отнесена заработная плата и другие виды оплат. Отнесение заработной платы

и других видов оплат на счета по направлениям затрат, т.е. в зависимости от того, кому и за что

произведено начисление, называется их распределением.

Начисление и распределение основной заработной платы производится на основании

первичных документов: табелей, нарядов, сменных рапортов и др. Указанные документы группи-

руются по направлениям затрат и по ним ежемесячно составляется ведомость распределения