|

|

|

120

выработка фиксируется документами, состав показателей которых определяется требованиями

учета (наряд на сдельную работу, ведомость учета выработки, маршрутные листы, нормированные

задания повременщикам и др.). Обязательной информацией в документах является характеристика

исполнителя (табельный номер, фамилия, имя, отчество, место работы, расчетный период),

характеристика выполненной работы (наименование, разряд), количество выполненной работы,

нормы времени, расценки, вид оплаты, количество брака.

ЗАТРАТЫ НА ОПЛАТУ ТРУДА И ФОНД ЗАРАБОТНОЙ ПЛАТЫ

При организации учета труда и его оплаты необходимо обеспечить решение следующих

задач:

1) учет расчетов по оплате труда с каждым работником организации;

2) учет затрат на оплату труда как элемента себестоимости продукции.

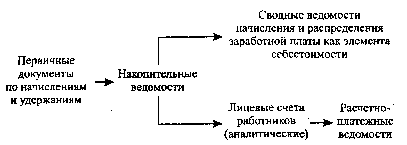

Порядок обработки первичной документации по заработной плате при решении данных

задач показан на рис. 17.

Рис. 17. Обработка информации по учету заработной платы

Состав затрат на оплату труда как элемента себестоимости продукции (работ, услуг)

устанавливается Правительством РФ. В настоящее время в состав затрат на оплату труда

включаются:

• выплаты заработной платы за фактически выполненную работу, исчисленные исходя из

сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в

организации формами и системами оплаты труда;

• стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

• выплаты стимулирующего характера по системным положениям: премии (включая

стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по

итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство,

высокие достижения в труде и т. д.;

• выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в

том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверх-

урочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон

обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, осуществляемых в

соответствии с законодательством Российской Федерации;

• стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с

действующим законодательством коммунальных услуг, питания и продуктов, затраты на оплату

предоставляемого работникам организаций в соответствии с установленным законодательством

порядком бесплатного жилья (суммы денежной компенсации за не предоставление бесплатного

жилья, коммунальных услуг и прочее);

• стоимость выдаваемых бесплатно в соответствии с действующим законодательством

предметов (включая форменную одежду, обмундирование), остающихся в постоянном личном

пользовании (или сумма льгот в связи с их продажей по пониженным ценам);

• выплаты, предусмотренные законодательством Российской Федерации о труде, за не

проработанное на производстве (неявочное) время;

• оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск,

оплата проезда к месту использования отпуска и обратно, включая оплату провоза багажа, ра-

ботников организаций, расположенных в районах Крайнего Севера, приравненных к ним

местностях, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления