|

|

|

114

К МБП не относятся сельскохозяйственные машины и орудия, строительный

механизированный инструмент, рабочий и продуктивный скот. Они включаются в основные

средства независимо от стоимости и срока службы.

Учет МБП регламентируется положением по бухгалтерскому учету "Учет материально-

производственных запасов" (ПБУ 5/98).

Жизненный цикл МБП содержит следующие этапы: поступление — эксплуатация —

выбытие. В соответствии с жизненным циклом выделяются следующие группы учетных

операций: учет поступления МБП; учет выдачи в эксплуатацию; учет износа МБП; учет списания

(ликвидации) МБП.

Учет поступления и складской учет МБП ведется аналогично учету материалов.

Учет МБП в эксплуатации может иметь особенности, связанные с выбором способов учета

и списания МБП в издержки производства и обращения.

Малоценные предметы стоимостью в пределах 1/20 установленного лимита за единицу

списываются в издержки производства и обращения по мере их отпуска в эксплуатацию.

По МБП стоимостью свыше 1/20 установленного лимита начисляется амортизация.

Амортизация МБП может начисляться следующими способами: линейным, процентным,

пропорционально объему продукции (работ, услуг). При начислении амортизации линейным

способом используются нормы амортизации исходя из срока полезного использования МБП.

Начисление амортизации процентным способом производится по одному из двух вариантов: в

размере 100% при передаче МБП в эксплуатацию или в размере 50% их стоимости при передаче

со склада в эксплуатацию и остальные 50% при их выбытии из эксплуатации. Материальные

ценности, остающиеся от списания МБП, приходуются по рыночной стоимости на дату списания с

зачислением на финансовый результат (Д-т сч. 10, К-т сч. 80). Пример расчета износа по второму

варианту процентного способа приведен в таблице.

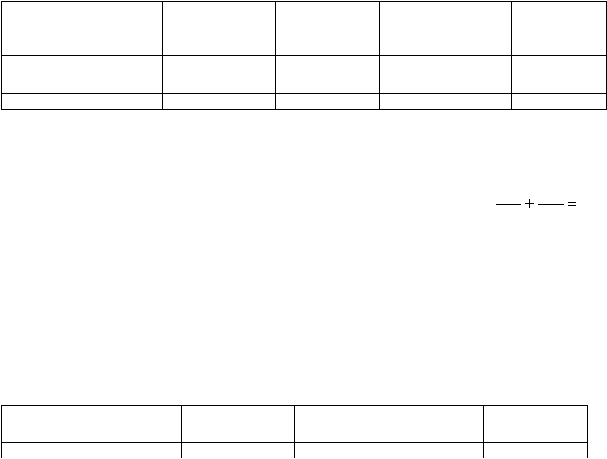

Расчет износа МБП за ____________ месяц

Подразделение —

держатель МБП

Отпущено в

эксплуатацию

МБП, руб.

Списано МБП,

руб.

Стоимость лома,

отходов, руб.

Сумма износа,

руб.

Основное производство

Управление

500

300

200

100

2

4

350

200

Итого

800

300

6

550

По каждому из подразделений износ определяется следующим образом:

Стоимость специальных инструментов, приспособлений и сменного оборудования

погашается только пропорционально объемам продукции.

Учет МБП осуществляется на активном счете 12 "Малоценные и быстроизнашивающиеся

предметы", который имеет субсчета: 12-1 "МБП в запасе"; 12-2 "МБП в эксплуатации".

Д Счет 12-1 "Малоценные и быстроизнашивающиеся К

предметы в запасе"

Поступление МБП и расходы

по их приобретению

Корреспонди-

рующий счет

Отпуск МБП

и их недостача

Корреспонди-

рующий счет

Сальдо — остаток МБП

—

Износ МБП по

основному

производству

=

Износ по

отпущенным в

эксплуатацию

МБП

+

Износ по

списанным

МБП

=

Общий

износ

=

350

2

200

2

500