|

|

|

110

Материалы, выработанные организацией для собственных нужд, а также полуфабрикаты

собственного производства приходуются бухгалтерской записью:

Д-т счетов 10 "Материалы",

12 "Малоценные и быстроизнашивающиеся предметы",

21 "Полуфабрикаты собственного производства"

К-т сч. 20 "Основное производство"

или 23 "Вспомогательные производства" (в зависимости от того, из каких цехов они

поступили).

Принятые на склад отходы учитываются по дебету счета 10, субсчет 6 "Прочие материалы"

и кредиту счета 20 или 23.

Материалы, поступившие от забракованных изделий, учитываются по ценам возможного

использования или реализации по дебету счета 10 и кредиту счета 28 "Брак в производстве".

Поступившие материальные ценности (лом и т. д.) от ликвидации и выбытия основных

средств, малоценных и быстроизнашивающихся предметов приходуются по рыночной стоимости

и отражаются бухгалтерской записью:

Д-т сч. 10 "Материалы"

К-т сч. 80 "Прибыли и убытки".

Приобретенные подотчетными лицами материальные ценности приходуются в учете

записью:

Д-т сч. 10 "Материалы"

К-т сч. 71 "Расчеты с подотчетными лицами".

УЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО ПОСТУПИВШИМ ПРОИЗВОДСТВЕННЫМ ЗАПАСАМ

Налог на добавленную стоимость, подлежащий оплате поставщикам за приобретенные

производственные запасы и подрядчикам за услуги по транспортировке и доставке их в

организацию, учитывается по дебету счета 19 на основании расчетных документов. По кредиту

этого счета отражается списание налога на добавленную стоимость по назначению. Налог на

добавленную стоимость фактически уплаченный за приобретенные и оприходованные

производственные запасы списывается со счета 19 в уменьшение задолженности бюджету,

независимо от их отпуска в производство. Налог на добавленную стоимость по производственным

запасам, подлежащим использованию на непроизводственные нужды, списывается со счета 19 на

счета учета источников их покрытия (29, 88).

Налог на добавленную стоимость по производственным ресурсам, подлежащим

использованию на изготовление продукции и осуществление операций, освобожденных от налога,

списываются со счета 19 на счета учета затрат на производство (20, 23, 25, 26).

Записи операций на счете 19 по приобретенным производственным запасам следующие.

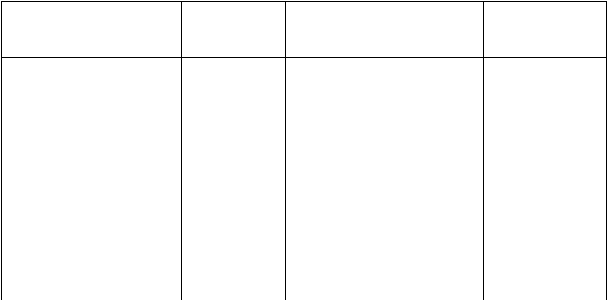

Д Счет 19 "НДС по приобретенным ценностям" К

НДС по приобретенным

материальным ценностям по

расчетным документам

Корреспонди-

рующий счет

Списание оплаченного НДС по

назначению

Корреспонди-

рующий счет

—

Сальдо — остаток НДС

по материальным ценностям

на начало периода

60

По полученным матери-

альным ценностям от по-

ставщиков

В зачет бюджету по ис-

пользуемым материальным

ценностям на производственные

нужды

68

По оказанным услугам и

Работам подрядчиками

60, 76

По используемым матери-

альным ценностям на не-

производственные нужды

29, 88

По приобретенным подот-

четными лицами матери-

альным ценностям

71

По используемым матери-

альным ценностям для

производства продукции

и операций, освобожденных от

20, 23,