|

|

|

106

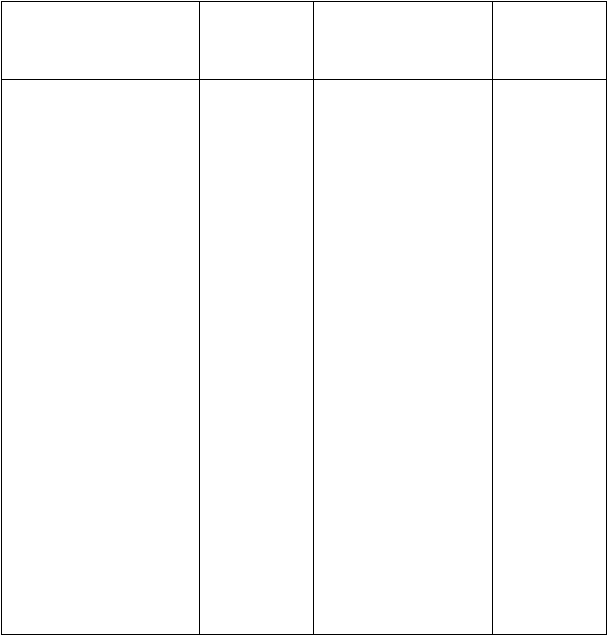

Д Счет 16 "Отклонение в стоимости материалов" К

Отклонение фактической

себестоимости приобретенных

материальных ценностей от их

стоимости по учетным ценам

Корреспонди-

рующий

счет

Отклонение фактической

себестоимости приобре-

тенных материальных цен-

ностей от их стоимости

по учетным ценам

Корреспонди-

рующий

счет

—

—

Сальдо — сумма отклонений,

приходящаяся на остаток

материальных ценностей, на

начало периода (Ф > У)

Сальдо — сумма отклонений,

приходящаяся на остаток

материальных ценностей, на

начало периода (Ф < У)

Сумма отклонений по по-

ступившим за отчетный

период материальным

ценностям (фактическая

себестоимость выше стоимости

по учетным ценам — Ф>У)

15

Сумма отклонений по по-

ступившим за отчетный

период материальным

ценностям (фактическая

себестоимость ниже сто-

имости по учетным ценам

— Ф<У)

15

Списание отклонений

(Ф < У — красное сторно;

Ф > У — дополнительная

запись):

..

• на израсходованные ма-

териальные ценности на:

20, 23, 25,

производственные нужды

26, 28

непроизводственные

нужды

29

• на реализованные мате-

риальные ценности, пере-

данные в совместную де-

ятельность

48

• на переданные в уставный

капитал другой организации

материальные ценности

06

—

—

Сальдо — сумма отклонений,

приходящаяся на остаток

материальных ценностей, на

конец периода (Ф > У)

Сальдо — сумма отклонений,

приходящаяся на остаток

материальных ценностей, на

конец периода (Ф < У)

УЧЕТ ПОСТУПЛЕНИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И РАСЧЕТОВ С ПОСТАВЩИКАМИ И

ПОДРЯДЧИКАМИ

Производственные запасы могут поступать от поставщиков, от собственных производств

(основного и вспомогательного) в качестве полноценных предметов труда, отходов производства,

материальных ценностей, оставшихся от ликвидации основных средств и малоценных предметов,

приобретаться подотчетными лицами организации.

Материальные ценности от поставщиков поступают, работы и услуги подрядчиками

выполняются на основании заключенных между организацией и поставщиками и подрядчиками

договоров. В них оговариваются: вид поставляемых материальных ценностей, выполняемых работ

и услуг, коммерческие условия поставки, количественные и стоимостные показатели поставок ма-

териальных ценностей (выполняемых работ, услуг), сроки отгрузки материальных ценностей

(выполнения работ, услуг), порядок расчетов (условия платежей) между организацией и

поставщиками и подрядчиками.

Порядок расчетов между организацией и поставщиками, и подрядчиками по

внутрироссийским поставкам определяется в соответствии с правилами безналичных расчетов в

РФ; по импортным поставкам — в соответствии с правилами международных расчетов.

Условия внутрироссийских поставок формируются в соответствии с принятыми в стране